Chaque année et ce depuis 2011, le Financial Stability Board (FSB) [1] dresse la liste des établissements bancaires systémiques à l’échelle mondiale. On parle plus précisément de Global Systemically Important Banks (G-SIBs). Il s’agit, plus intuitivement, des banques dont la faillite mettrait en péril la stabilité du système financier et de l’économie dans son ensemble.

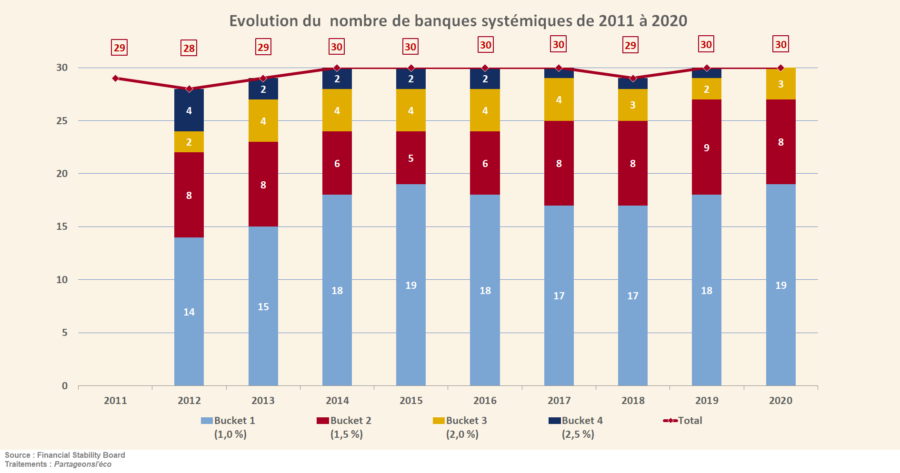

Cette année, comme l’année précédente, 30 établissements bancaires figurent au classement du FSB. Il faut dire que depuis 2011, le nombre d’établissements présents sur cette liste évolue peu, oscillant toujours entre 28 et 30. Mais alors, de quoi leur présence sur cette liste peut-elle bien dépendre ?

Cette classification est en fait établie selon une méthodologie définie par le Comité de Bâle [2]. Cette méthodologie permet, pour chaque établissement bancaire considéré, de déterminer un score de systémicité. Si la valeur de ce score dépasse un certain seuil, l’établissement sera alors considéré comme systémique à l’échelle mondiale. Concrètement, cinq catégories d’indicateurs d’égale importance, regroupant différents critères, sont prises en compte pour calculer ce score de systémicité. Parmi ces catégories figurent :

- La taille du bilan et des engagements hors bilan

- Les interconnexions avec d’autres institutions financières

- Le degré de substituabilité des activités exercées

- La complexité des activités

- L’importance des activités transfrontières

Pour le dire simplement, pour chaque banque considérée, un score par catégorie est calculé. Une moyenne pondérée des cinq scores obtenus permet ensuite de déterminer le score final de la banque. Elle sera alors considérée comme systémique à l’échelle mondiale si son score dépasse 130 points de base. A partir de ce seuil, et tous les 100 points de base, l’établissement considéré bascule dans un échelon de systémicité [3] plus élevé, dit « bucket », et se voit imposer une exigence supplémentaire de fonds propres de type CET1 [4] en proportion de ses actifs risqués. Cette surcharge systémique va de 1 % pour les banques du premier bucket à 2,5 % pour les banques du quatrième bucket. Un cinquième bucket existe mais aucune banque n’y a jamais figuré jusqu’à présent.

Si le FSB dresse la liste des G-SIBs depuis 2011, ce n’est que depuis 2012 qu’elle indique leur répartition au sein des différents échelons de systémicité. Cette année et pour la première fois depuis 2012, aucune banque ne figure au sein du quatrième bucket. C’est un changement notable notamment pour le géant américain JP Morgan Chase qui n’avait jamais quitté sa place depuis 2012 et qui vient de basculer dans l’échelon inférieur aux côtés de Citigroup et d’HSBC.

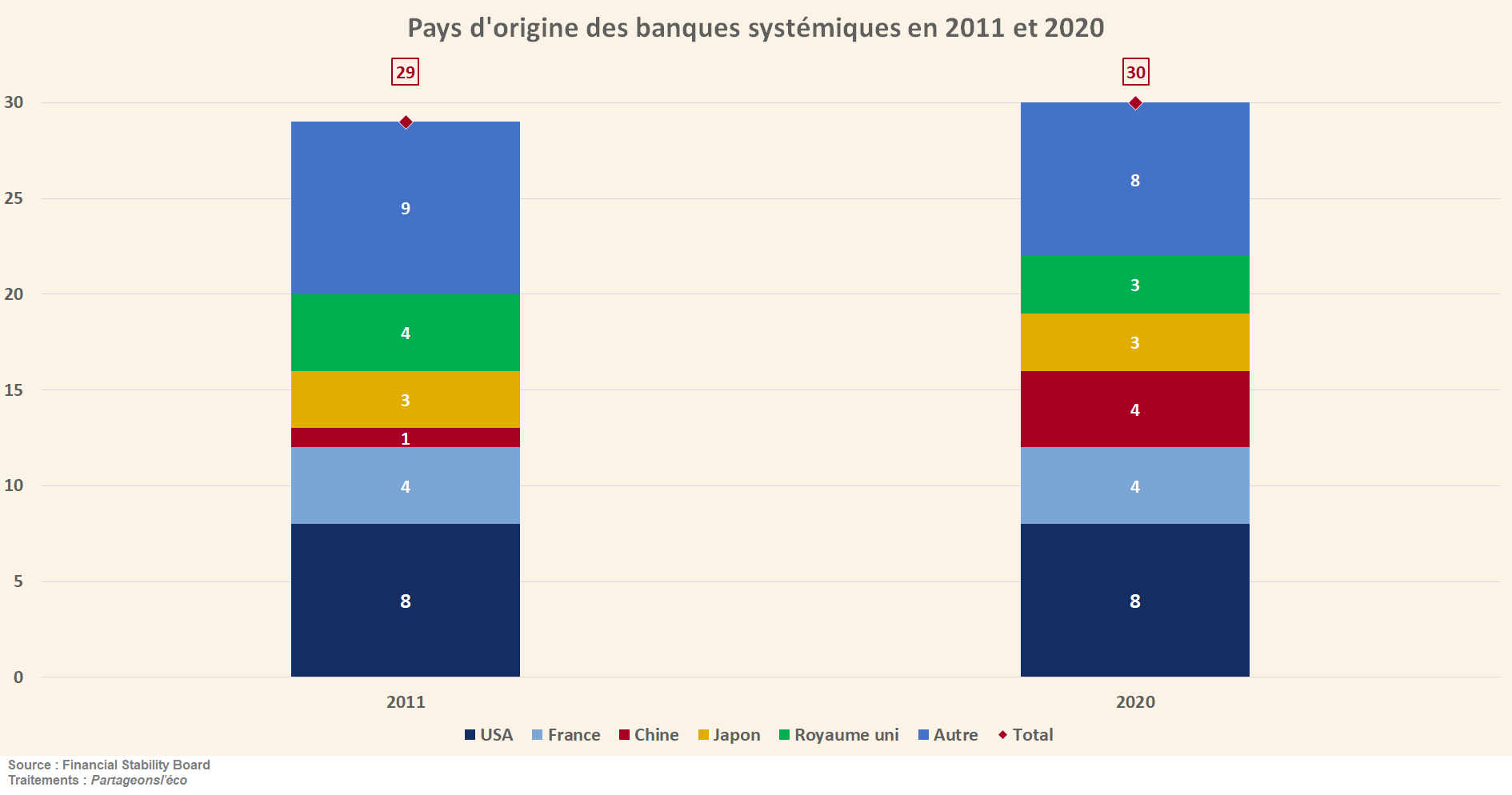

Pour autant, cela ne nous permet pas de conclure que le risque systémique a baissé. C’est notamment la conclusion que tirent Jézabel Couppey-Soubeyran et Thomas Renault dans une étude publiée en Septembre 2018 [5]. Les auteurs constatent tout d’abord que le nombre d’établissements bancaires systémiques n’a pas baissé entre 2011 et 2017, passant de 29 à 30. Le constat est le même entre 2011 et 2020. Les auteurs expliquent également que la taille du bilan agrégé de ces entités systémiques n’a pas diminué, passant de 46 859 milliards de dollars en 2011 à 51 676 milliards de dollars en 2017. Si le bilan agrégé des banques de la zone euro a effectivement diminué entre 2011 et 2016, cette baisse a été plus que compensée par la croissance du bilan des banques chinoises.

En effet, en Chine, le nombre de banques systémiques a été multiplié par 4 entre 2011 et 2020. Les auteurs montrent par ailleurs que la part des établissements bancaires systémiques chinois dans l’ensemble du système bancaire chinois est passée de 12 % en 2011 à 41 % en 2016. De leur côté, les Etats-Unis et la France comptent toujours le même nombre d’établissements bancaires systémiques depuis 2011, respectivement 8 et 4. Seul le groupe français BPCE avait quitté le classement en 2017 avant de le regagner en 2018 aux côtés de la Société Générale, du Groupe Crédit Agricole et de BNP Paribas.

De toute évidence, d’autres facteurs tels que la solvabilité des établissements systémiques, les interconnexions des banques au sein du système bancaire mais également avec les entités du shadow banking [6] doivent aussi être considérés pour tirer une conclusion pertinente sur l’évolution du risque systémique. Si pour chacun de ces facteurs des progrès en matière de stabilité financière sont à noter, plusieurs éléments viennent nuancer considérablement ces progrès. C’est la conclusion que tirent les auteurs dans l’étude mentionnée précédemment, du moins sur la période post-crise des subprimes-2017. Il faudrait reconduire la même démarche sur les trois dernières années pour actualiser cette conclusion.

Il convient enfin de ne pas ignorer les avancées faites en matière de réglementation, de supervision prudentielle et de résolution, notamment au sein de la zone euro avec l’établissement des deux premiers piliers de l’union bancaire [7] : le Mécanisme de Surveillance Unique et le Mécanisme de Résolution Unique. Le premier organise la supervision des banques à l’échelle européenne, le second, veille à ce que la résolution des banques en difficulté pèse le moins possible sur les épaules des contribuables. Si des progrès restent à faire, le rôle de ces instances est d’autant plus important que la crise économique que nous traversons pourrait éventuellement se traduire en une crise bancaire et financière et révéler des failles au sein du système financier.

Rose Portier

Références

[1] : Le Financial Stability Board (FSB) ou Conseil de Stabilité Financière est « un organisme international qui surveille » les acteurs financiers « et formule des recommandations sur le système financier mondial. » https://www.fsb.org/about/

Liste des établissements bancaires systémiques depuis 2011 : https://www.fsb.org/work-of-the-fsb/market-and-institutional-resilience/post-2008-financial-crisis-reforms/ending-too-big-to-fail/global-systemically-important-financial-institutions-g-sifis/

[2] : « Créé en 1974 par les dix principaux pays industrialisés, le Comité de Bâle est chargé de renforcer la solidité du système financier mondial ainsi que l’efficacité du contrôle prudentiel et la coopération entre régulateurs bancaires. » https://acpr.banque-france.fr/europe-et-international/banques/instances/comite-de-bale

Méthodologie du Comité de Bâle pour identifier les établissements bancaires systémiques :

See BCBS, Global systemically important banks: updated assessment methodology and the higher loss absorbency requirement, July 2013. https://www.bis.org/publ/bcbs255.pdf https://www.bis.org/publ/bcbs255_fr.pdf

ACPR, L’identification des groupes bancaires et d’assurance d’importance systémique mondiale, Analyses et synthèses n°39, décembre 2014 https://acpr.banque-france.fr/sites/default/files/medias/documents/201412-as39-identification-groupes-bancaires-assurances-importance-systemique-mondiale.pdf

[3] : Il existe 5 échelons de systémicité, l’échelon 1 étant le plus faible, l’échelon 5 le plus élevé.

[4] : Les fonds propres de type Common Equity Tier 1 (CET1) renvoient à la forme la plus pure de capital détenu par une banque (essentiellement composé d’actions et de bénéfices mis en réserve). Pour aller plus loin : http://www.lesclespourcomprendre.fr/article/le-cet-1/

[5] : Couppey-Soubeyran J., Renault T., « 10 ans après la faillite de Lehman Brothers,le risque systémique a-t-il baissé ? », Lettre du CEPII n°391, Septembre 2018 http://www.cepii.fr/PDF_PUB/lettre/2018/let391.pdf

[6] : Les entités de la finance de l’ombre dites du « shadow banking » sont des institutions financières qui pratiquent des activités similaires aux banques sans être soumises à la même réglementation. https://www.lafinancepourtous.com/decryptages/politiques-economiques/economie-mondiale/le-shadow-banking-en-france-et-dans-le-monde/

[7] : Pour en savoir plus sur l’union bancaire : https://www.bankingsupervision.europa.eu/about/bankingunion/html/index.fr.html