L’analyse des marchés de Partageons l’Éco, en partenariat avec Climb (ex-Tacotax) – Février 2022

Alors que la propagation du COVID-19 a fortement ralenti en début de mois, les tensions sur les chaînes de production reculaient et les prévisions en matière d’activité économique semblaient s’éclaircir. Les comptes de résultats publiés par les entreprises américaines et européennes pour le 4ème trimestre 2021 ont dépassé les attentes des investisseurs – avec des hausses respectives des bénéfices par action (BPA) de +28% (USA) et +44% (Europe) en moyenne.

L’inflation en glissement annuel reste particulièrement élevée en février à +5,8% (zone euro) et +7,5% (USA). Afin de limiter ce phénomène inflationniste, les principales banques centrales ont multiplié les annonces de resserrement de leur politique monétaire.

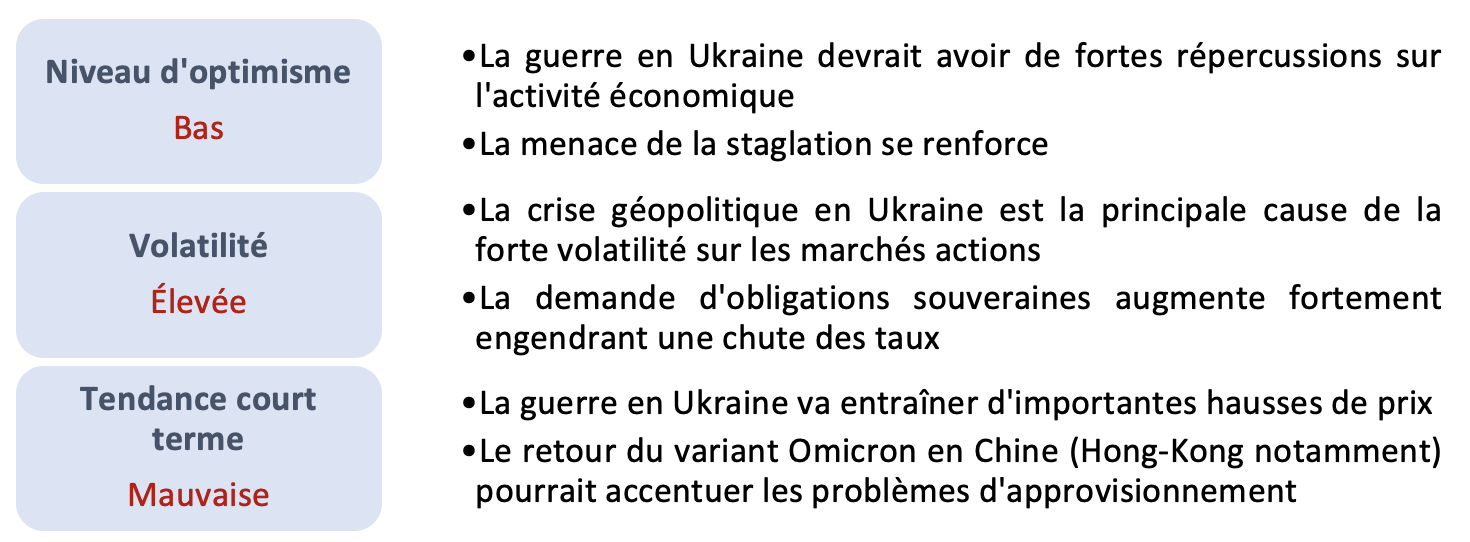

Cependant, l’invasion de l’Ukraine par la Russie et les sanctions économiques prises par la communauté internationale à l’encontre de la Russie devraient se répercuter négativement sur l’ensemble de l’économie mondiale. En effet, les marchés de matières premières – notamment dans les secteurs de l’agriculture et des énergies – ont subi de fortes hausses. Ces pressions tarifaires viennent s’ajouter aux hausses successives depuis le début de l’hiver et devraient se traduire à la fois par une hausse de l’inflation et par un recul de la croissance.

Alors que l’Europe devrait être touchée plus durement que les États-Unis par les répercussions économiques de la guerre en Ukraine, C. Lagarde a annoncé que la BCE entendait faire « tout ce qu’il faudrait pour maintenir la stabilité des prix et la stabilité financière ». Aux États-Unis, la FED a annoncé son ambition de maintenir les hausses de taux directeurs prévues le mois dernier. Pour autant, le risque de stagflation (inflation soutenue et faible croissance) s’accentue et le conflit russo-ukrainien risque de complexifier la mise en place de mesures de normalisation monétaire.

Marché taux

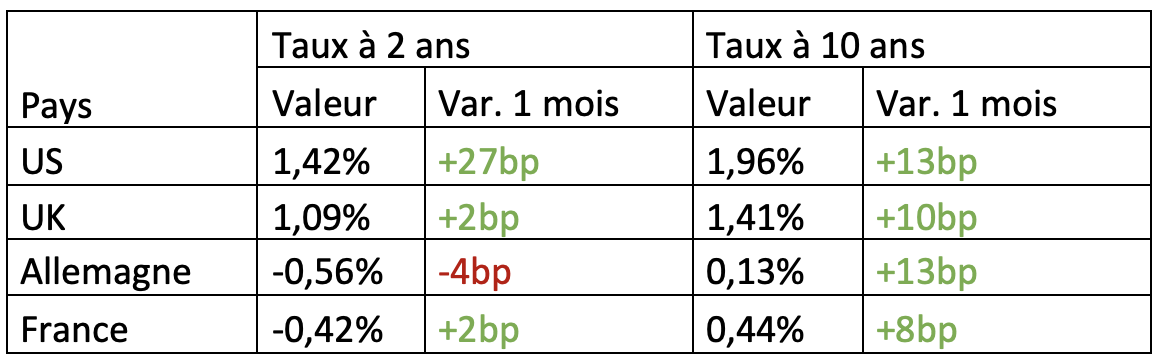

Après avoir atteint des sommets en début de mois (taux supérieur à 2% sur les échéances à 10 ans aux États-Unis) les taux obligataires se sont stabilisés, voire ont commencé à baisser après l’annonce par la Russie de son entrée en guerre avec l’Ukraine. Les investisseurs se tournent en effet vers les obligations d’États qui apparaissent comme des valeurs refuges.

Cette volatilité sur le marché obligataire se traduit également par un aplatissement de la courbe des taux aux États-Unis et au Royaume-Uni.

Marché actions

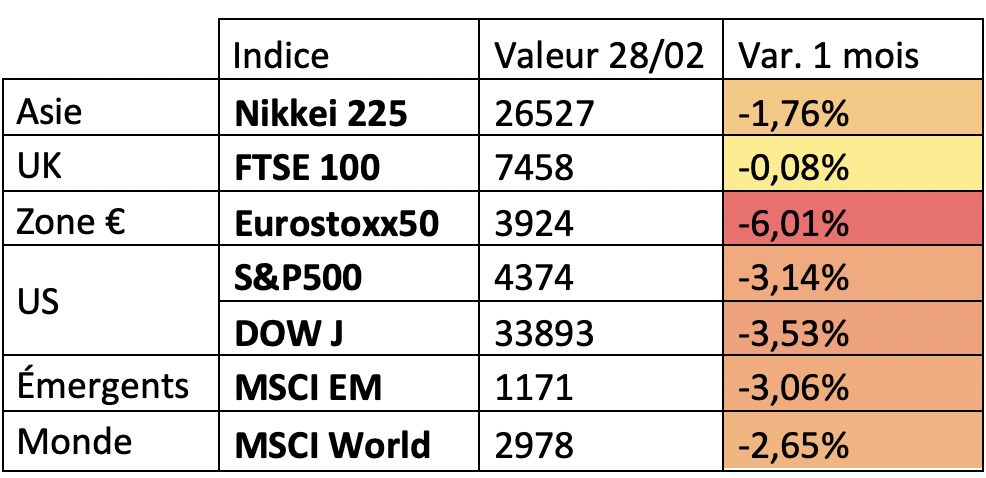

Portés par l’amélioration de l’activité économique et par des résultats encourageants, les marchés financiers ont connu un rebond en début de mois. Cependant, l’annonce par la Russie de son entrée en guerre avec l’Ukraine a porté un coup immédiat aux marchés ; le CAC 40 a perdu plus de 6% en une journée. Alors que cette première chute a été compensée par une remontée du cours dès le lendemain, la dégradation continue de la situation géopolitique a engendré de fortes baisses sur l’ensemble des marchés européens. Si certains secteurs (énergies, santé, matériaux de base et services publics) s’en sortent mieux que d’autres (financier, consommation discrétionnaire et technologie), la forte volatilité des marchés complique les prévisions à court et moyen terme.