Si vous voulez un maximum de bonheur, il y a un revenu idéal à gagner. Après ce niveau de revenu idéal, malheureusement, peu plus de bonheur sera atteint. Par conséquent, vous voulez compenser le niveau de revenu idéal et pas plus pour ne pas perdre trop d’énergie et de temps. Vous ne voulez pas non plus payer trop d’impôts.

Les chercheurs disent que le revenu idéal pour le bonheur maximum est de 75 000 $. Mais je crois que c’est BS. À mon avis, en tant que personne qui a gagné 4 $ / heure à plus d’un million de dollars par an, le revenu idéal pour le bonheur maximal est d’environ 200 000 $ par personne et 350 000 $ pour une famille pouvant atteindre quatre.

La raison est de la gamme de revenus de 200 000 $ à 350 000 $ par an, vous gagnez suffisamment pour vivre une vie confortable. En même temps, vous ne payez pas autant d’impôts que vous vous sentez volé. À ces niveaux de revenu, vous êtes confronté à un taux d’imposition marginal fédéral raisonnable de 24%, ce qui est suffisant pour avoir l’impression de contribuer à un montant raisonnable à l’Amérique.

Le gouvernement est inefficace, le plus sexy et souvent corrompu

Cela m’a frappé l’autre jour que le gouvernement est peut-être bienveillant et non un tas de escrocs à deux faces et à deux faces. Pendant le plus longtemps, je pensais que le gouvernement était sexiste parce qu’ils ne fournissent pas une quantité égale de déductions ou de latitude une fois qu’un couple se mariait.

Si je gagne 250 000 $ et que ma femme gagne 250 000 $, pourquoi le gouvernement pénalise-t-il les couples gagne-t-il plus de 250 000 $? 250 000 $ plus 250 000 $ sont de 500 000 $ en noix de revenu du ménage! Vous attendez-vous à ce qu’un conjoint ne fasse rien ni une fraction du revenu de l’autre conjoint une fois qu’ils se réunissent? C’est un peu idiot et totalement présomptueux vous cochons sexistes.

Et une autre chose. Qu’en est-il du si un conjoint a une hypothèque de 1 million de dollars et que l’autre conjoint a une hypothèque de 1 million de dollars. 1 million de dollars + 1 million de dollars sont de 2 millions de dollars, alors pourquoi la déduction des intérêts hypothécaires sur le revenu plafonné à 1 million de dollars pour les couples?

N’est-il pas logique de conclure que deux personnes vivant dans des maisons hypothécaires de 1 million de dollars pourraient chercher à vivre dans une maison encore plus chère lorsqu’ils se marient? Heck, le couple pourrait même vouloir aussi des enfants qui garantissent une plus grande maison. Devinez pas.

Le revenu idéal basé sur la recherche

Vous savez que seuls les pauvres ou les super riches disent «L’argent ne peut pas acheter le bonheur.«Quand j’écris« pauvre », je ne veux pas dire ceux qui sont pauvres sans faute de leur part. Ce que je veux dire, ce sont ceux qui ont essayé de gagner plus d’argent mais qui ont échoué et utilisent la phrase comme un excuseet les chercheurs financés par le gouvernement qui continuent d’essayer de prouver la théorie encore et encore.

Les chercheurs ont d’abord proposé une étude que tout ce qui est au-dessus 60 000 $ Un an cesse de vous rendre heureux. Ensuite, j’ai lu récemment, sans surprise que quelque chose ci-dessus 75 000 $ ne vous rend pas plus heureux. J’ai commencé à rire comme une écolière quand personne n’a remarqué la jolie petite inflation de 23% dans l’indicateur de revenu de bonheur!

Écoutez le chercheur numéro un millier de soixante-dix-huit qui pense que l’argent ne peut pas acheter le bonheur. L’argent ne peut pas, tout simplement pas au niveau plafonné de 60 000 $ et maintenant 75 000 $ que vous déclarez!

Il est tellement évident que vous choisissez ces chiffres car ils correspondent à votre niveau de revenu moyen. Pensez-vous vraiment que les gens ne savent pas combien les universitaires gagnent de nos jours? Allez, nous ne sommes pas stupides.

Tout bon étudiant d’une bonne université peut obtenir un collège et faire 65 000 $ – 75 000 $ à 22 ans s’ils le souhaitent. C’est incroyable pourquoi le gouvernement et les universitaires veulent mordre les masses en pensant qu’ils sont assez bons. Au lieu de cela, pourquoi ne pas encourager les progrès?

Le véritable revenu idéal pour un maximum de bonheur

Quelqu’un peut-il deviner ce que ce nombre de revenus magique pour le bonheur, ou en particulier plus le bonheur? Quelqu’un devine 100 000 $? Que diriez-vous d’un million de dollars? Non? Ok, eh bien je vais arrêter de te taquiner maintenant.

Le niveau de revenu magique où le bonheur cesse d’augmenter est ~200 000 $ – 250 000 $ par individu, selon l’endroit où vous vivez! La raison pour laquelle votre bonheur ne devient pas beaucoup plus grand après avoir gagné plus de 200 000 $ est que le gouvernement commence à éliminer les déductions et à augmenter les impôts lorsque vous commencez à en faire beaucoup plus.

Heureusement, un compromis a été atteint en 2013 où seul le revenu de plus de 400 000 $ pour les particuliers fait face à un taux d’imposition fédéral de 4,6% plus élevé à 39,6%. Cela dit, une fois que vous avez ajouté l’impôt sur l’État, la taxe sur l’assurance-maladie et la taxe sur la sécurité sociale, vous paierez plus de 50% en taxe marginale totale.

Si vous restez environ 200 000 $ par personne ou 350 000 $ par couple, vous pourrez conserver plus de votre argent que le gouvernement.

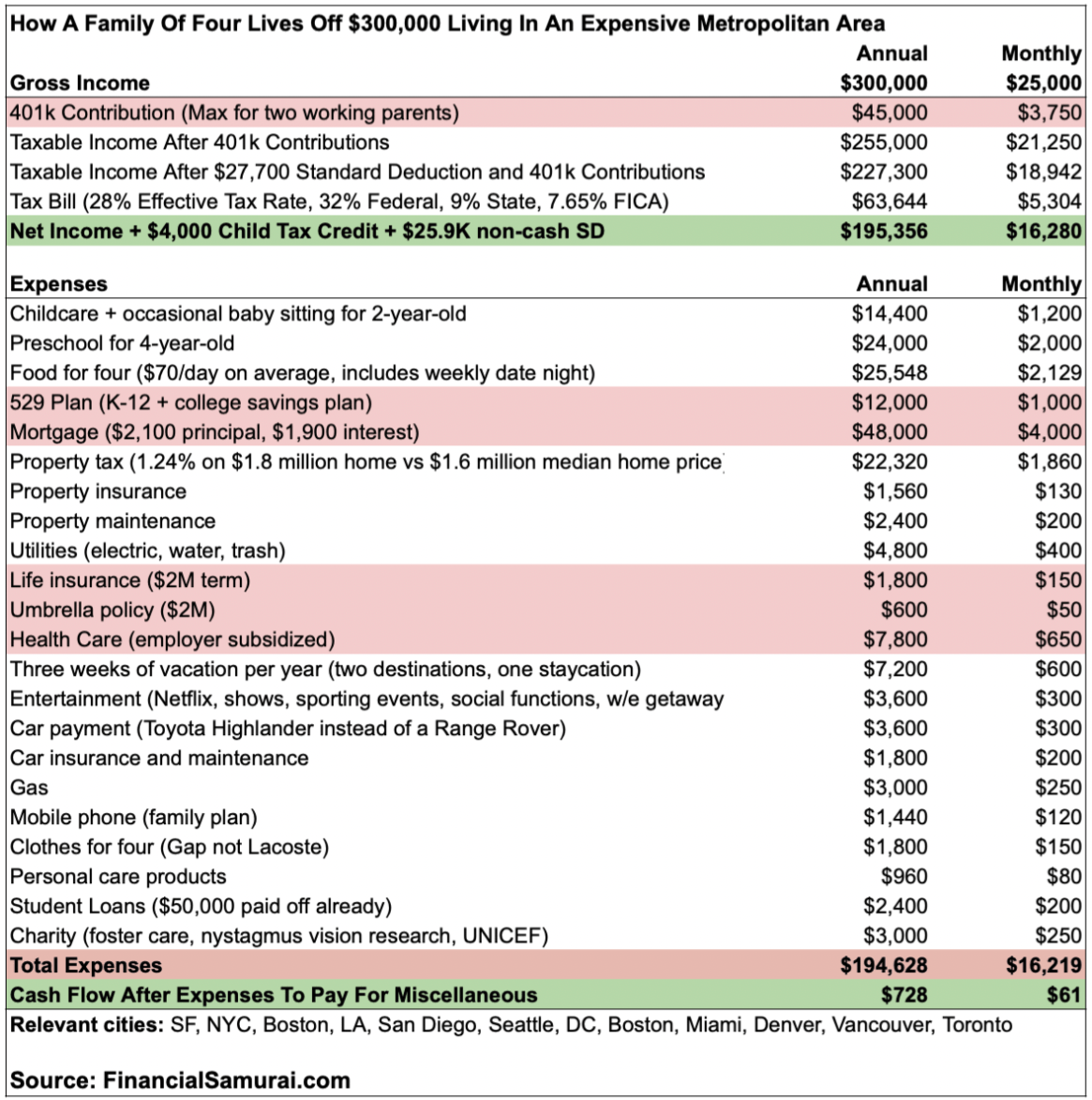

Échantillon de budget d’un revenu presque idéal pour une famille de quatre

Vous trouverez ci-dessous un budget pour une famille de quatre personnes vivant à San Francisco cher. Le ménage gagne 300 000 $, 50 000 $ à moins du revenu idéal pour un maximum de bonheur.

En fin de compte, ils mènent un style de vie confortable de la classe moyenne en économisant la retraite, en économisant pour l’enseignement collégial de leurs enfants, en possédant une voiture et en possédant une maison. S’ils gagnaient 50 000 $ de plus en revenus bruts, ils pourraient augmenter leurs flux de trésorerie et économiser environ 35 000 $ de plus par an.

Le gouvernement a effectué son calcul pour une extraction fiscale maximale

N’oubliez pas que le gouvernement a à cœur vos intérêts. Ils sont là pour vous servir, et pas eux-mêmes. Ils savent que gagner plus de 200 000 $ ne vous rendra pas plus heureux, car une grande majorité d’entre eux le font, avec des augmentations régulières pendant les fermetures Armageddon économiques et le gouvernement pour démarrer!

Par conséquent, il est logique de tracer la ligne dans le sable et de dire que 200 000 $ est ce qui différencie les riches entre la classe moyenne.

Le gouvernement ne serait pas si mauvais que de gagner arbitrairement 200 000 $ la ligne étant donné à quel point le coût de la vie est égal à travers le pays. Qui se soucie si 500 000 $ vous achète un manoir de 4 000 pieds carrés à Des Moines, et seulement un studio de 600 pieds carrés à Manhattan.

Tout est égal! Ok, j’espère maintenant que vous savez que je suis facétieux ici. Il est absurde qu’il n’y ait pas d’ajustement du coût de la vie en ce qui concerne les taxes.

Le gouvernement sait qu’après avoir gagné 200 000 $, vous commencez à avoir envie de pouvoir et le désir de faire vos propres règles. C’est une menace pour la sécurité nationale, et nous ne pouvons pas l’avoir.

Alors rappelez-vous les lecteurs non zombies, 75 000 $ sont encore trop bas. Vous êtes lavé par le cerveau à être moyen. Bon pour nous, nous ne sommes pas des zombies insensés!

Connexes: Revenu médian par âge et sexe en Amérique

Autres raisons pour lesquelles 200 000 $ / 250 000 $ sont le revenu idéal

* Assez d’argent pour vivre joyeusement partout dans le monde.

* Le revenu le plus élevé qui reçoit les déductions fiscales maximales.

* La taxe minimale alternative ne se lance pas agressivement jusqu’à des montants plus élevés.

* Niveau de revenu où les audits fiscaux commencent à augmenter pour que les riches puissent payer leur juste part

* Revenu optimal pour payer votre juste part d’impôts, mais pas un montant flagrant qui vous rend malade.

* Plus une cible par le gouvernement, les médias ou l’IRS.

* Vous êtes moins misérable. Beaucoup de gens qui font plusieurs six chiffres ne peuvent tout simplement pas supporter leur travail!

C’est drôle, mais en 2023, le professeur Daniel Kahneman qui a remporté le prix Nobel en économie, et qui a obtenu le seuil de 75 000 $, a finalement admis que 500 000 $ est le revenu idéal où le bonheur n’augmente plus.

Allez Samurai financier! Si vous êtes intéressé, voici une profonde plongeon dans la façon dont ces lauréats du prix Nobel ont si mauvais. Parce que réviser leur chiffre de revenu idéal de 6,5x treize ans plus tard est assez extrême!

Recommandations Pour construire la richesse

1) Investir dans l’immobilier

L’immobilier est ma classe d’actifs préférée pour construire la richesse. Il génère des revenus, offre un abri, est tangible et est moins volatil. À mon avis, l’immobilier est beaucoup plus souhaitable que les actions. En fait, investir dans l’immobilier depuis 2003 a été ma meilleure décision financière.

Pour investir dans l’immobilier privé, jetez un œil à Collecte de fondsma plateforme d’investissement immobilier privée préférée. Fundrise a été fondée en 2012 et gère plus de 3,3 milliards de dollars avec plus de 400 000 investisseurs. L’entreprise se concentre sur les propriétés résidentielles dans la ceinture de soleil, où les évaluations sont plus faibles et les taux de plafond sont plus élevés. Pour la plupart des investisseurs, investir dans un fonds immobilier privé diversifié est le plus logique.

Une autre grande plate-forme d’investissement immobilier privé est Crowdsstreet. CrowdStreet propose des offres individuelles accréditées des investisseurs gérés par des sponsors qui ont été pré-vités pour de solides records de pistes. Beaucoup de leurs transactions se trouvent dans des villes de 18 heures où il y a potentiellement une plus grande hausse. CrowdStreet est une solution où vous pouvez créer votre propre portefeuille immobilier sélectionné.

Personnellement, j’ai investi 954 000 $ dans l’immobilier privé depuis 2016 pour diversifier mon exposition et gagner plus de revenus passifs. La collecte de fonds et Crowdstreet sont des partenaires d’affiliation de Samurai financiers, et Partageons l’Éco est actuellement investi dans la collecte de fonds.

2) Gérez vos finances au même endroit

Profitez de vos finances en vous inscrivant avec Habiliter. Ils sont une plate-forme en ligne gratuite qui regroupe tous vos comptes financiers en un seul endroit afin que vous puissiez voir où vous pouvez optimiser. Avant le capital personnel, j’ai dû me connecter à huit systèmes différents pour suivre 28 comptes différents (courtage, banques multiples, 401k, etc.) pour gérer mes finances.

Maintenant, je peux simplement me connecter à Empower pour voir comment se déroulent mes comptes d’actions, comment ma valeur nette progresse et si je passe dans le budget. La meilleure fonctionnalité est l’analyseur de tarifs 401k qui m’économise maintenant plus de 1 000 $ par an en frais de portefeuille, je ne savais pas que je payais! Il n’y a pas d’outil en ligne gratuit pour gérer la richesse. Il ne faut qu’une minute pour s’inscrire.

3) Démarrez votre propre entreprise:

Si vous pensez que vous n’êtes pas payé ce que vous valez et que vous souhaitez augmenter vos revenus, démarrez votre propre entreprise en ligne sur le côté! Il coûtait une fortune et beaucoup d’employés pour démarrer votre entreprise.

Vous pouvez maintenant le démarrer pour presque rien avec une entreprise d’hébergement comme Bluehost pour moins de 3 $ / mois et ils vous offriront un domaine gratuit pendant un an pour démarrer. Évitez également les modules complémentaires inutiles. La clé est de commencer si vous voulez faire le revenu idéal et avoir le style de vie idéal.

Marquez-vous en ligne, connectez-vous avec des personnes partageant les mêmes idées, trouvez de nouveaux concerts de conseil et faites un jour de revenu en ligne en vendant votre produit ou en recommandant d’autres excellents produits. Pas un jour ne se passe où je ne suis pas reconnaissant d’avoir commencé les samouraïs financiers en 2009. Voir mon tutoriel étape par étape sur la façon de démarrer un site ici.