En tant que propriétaire de la propriété résidentielle multiple, je regarde constamment les taux d’intérêt et le rendement à 10 ans. Une opportunité de refinancement a émergé encore une fois maintenant que les taux hypothécaires ont diminué. Cela fait-il un moment que vous avez refinancé votre hypothèque pour la dernière fois? Il est maintenant temps de vérifier gratuitement les taux hypothécaires. Voyez combien vous pourriez économiser.

Plus tôt cette année, j’ai refinancé une de mes propriétés locatives. Heureusement, j’ai verrouillé un taux de 2,625% pour un bras conforme 5/1. J’ai donc encore 4,5 ans jusqu’à ce que mon taux d’intérêt s’ajuste vers le haut ou vers le bas.

Mon paiement est d’environ 2 800 $ par mois – dont 1 350 $ sont en capital. Je ne suis pas trop inquiet de la hausse des taux sur la route car la propriété génère 4 500 $ par mois de loyer.

Un regard en arrière sur les mouvements des taux d’intérêt

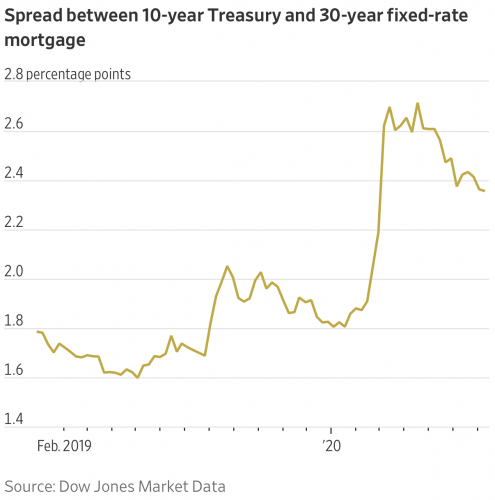

Il y a environ quatre ans, les taux d’intérêt ont augmenté à la hausse alors que les investisseurs ont déversé les bons du Trésor en raison d’une mentalité de «risque» dans les actions. En d’autres termes, les investisseurs étaient prêts à prendre plus de risques de rendements plus élevés des actions, car les bons du Trésor ont donné moins de 2%.

Une grande anticipation de la rétrécissement par la Fed et des attentes pour une inflation plus élevée ont également conduit à une vente d’obligations, ce qui a augmenté les taux. À un moment donné, le rendement à 10 ans a augmenté de près de 3%, contre seulement 1,62% six mois plus tôt. Les fonds de Bond ont été absolument martelés, y compris les FPI.

Les bons du Trésor ont rebondi alors que les investisseurs ont profité de rendements et d’actifs plus élevés alloués à la sécurité avec les marchés boursiers à des sommets record et au gouvernement en désarroi complet.

Temps d’opportunité de refinancement

Avancez rapidement dans la pandémie mondiale. Les taux ont diminué de manière significative en 2020. Donc, si cela fait un moment que vous avez refinancé, vous pourrez probablement verrouiller un taux inférieur.

Les marges de prêt sont également tombées. En d’autres termes, les banques ne facturent pas une propagation aussi élevée entre leur taux de prêt et le coût du financement, car la concurrence s’est réchauffée.

Quand je refinance, je vérifie toujours avec deux sources:

- Ma banque principale et

- En ligne via crédible. Ils ont l’un des plus grands réseaux de prêteurs hypothécaires sur le Web et il n’y a aucune obligation d’agir. C’est un excellent moyen de vous assurer que vous pouvez obtenir le taux hypothécaire le plus compétitif possible.

La raison pour laquelle je vérifie toujours avec ma banque principale et crédible est parce que je les met essentiellement les uns contre les autres. Lorsque les prêteurs rivalisent pour votre entreprise, vous gagnez et économisez plus d’argent.

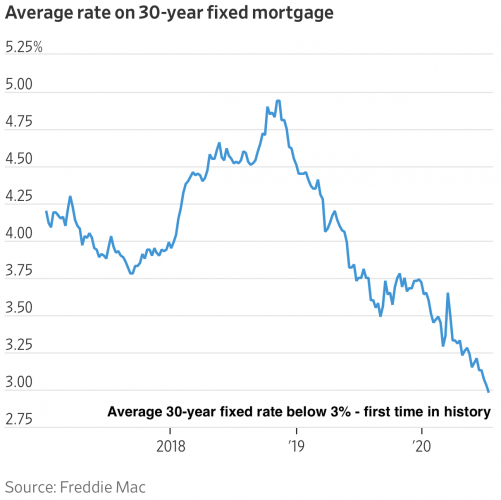

Les taux hypothécaires baissent

Jetez un œil à ces graphiques intéressants sur les taux hypothécaires récents. Une opportunité de refinancement est claire compte tenu de cette baisse des taux.

De retour le 6/2/16, je me souviens que j’étais tellement extatique que j’ai fini le refinancement. J’ai obtenu mon bras jumbo 5/1 de 850 000 $ à 2,375% pour l’une de mes propriétés. En raison de la baisse des taux cette année et d’une autre opportunité de refinancement émergeant, je refinance encore une fois cette même propriété.

Une durée fixe de cinq ans se situe au point idéal de la courbe de taux. Les taux d’intérêt baissent depuis plus de 35 ans. Lire: hypothèque à taux fixe ou réglable à 30 ans pour plus pourquoi je suis un partisan des armes. Il n’est pas nécessaire de payer plus car les taux d’intérêt devraient rester bas pendant longtemps.

Remarque: Si vous êtes un négociant obligataire, refinancer maintenant ou obtenir une nouvelle hypothèque, c’est comme faire des obligations courtes. Votre hypothèque verrouillée apprécie la valeur à mesure que les obligations diminuent et que les taux d’intérêt augmentent et vice versa.

Ainsi, la principale question en tant que commerçant d’obligations est donc de savoir si vous pensez que les taux d’intérêt continueront de baisser (attendre à Refi). Ou si vous pensez que cette baisse des taux d’intérêt n’est que temporaire (Refi maintenant). Bien sûr, si vous êtes un acheteur, vous ne vous souciez pas autant que vous verrouillez votre financement pour que l’achat soit au carré.

En savoir plus et économiser plus

En tant qu’écrivain de finance personnelle, je n’aime rien de plus que d’aider les autres à économiser de l’argent et à développer leur richesse.

Plus vous en apprenez sur les finances personnelles, plus vos chances sont importantes pour obtenir l’indépendance financière.

Consultez ma meilleure page de produits financiers pour certaines de mes meilleures recommandations pour développer votre richesse.

De plus, je vous encourage à vous inscrire à GRATUITEMENT la gestion de patrimoine et à découvrir les meilleurs investissements passifs sur le revenu.

Si vous avez apprécié mes articles, veuillez vous inscrire à Newsletter financier de samurai ici pour recevoir un contenu exclusif.

De plus, vous pouvez vous abonner au Podcast financier des samouraïs Pour encore plus d’informations et de conseils.

Recommandations de construction de richesse

Explorez des opportunités de crowdsourcing immobilier

Si vous n’avez pas le versement pour acheter une propriété, envisagez du financement participatif immobilier. Avec REC, vous n’avez pas à faire face aux tracas de la gestion de l’immobilier. De plus, vous n’avez pas à attacher votre liquidité dans l’immobilier physique.

Je vous encourage à explorer et à jeter un œil Collecte de fonds. Ils sont aujourd’hui l’une des plus grandes sociétés de crowdsourcing immobilier.

L’immobilier est un élément clé d’un portefeuille diversifié. Avec le crowdsourcing immobilier, vous avez plus de flexibilité. Vous pouvez facilement investir au-delà de votre région pour les meilleurs rendements possibles.

Par exemple, les taux de plafond sont d’environ 3% à San Francisco et à New York, mais plus de 10% dans le Midwest si vous recherchez strictement les rendements de revenus.

Inscrivez-vous et jetez un œil à toutes les opportunités d’investissement résidentiel et commercial à travers le pays que la collecte de fonds a à offrir.

MISE À JOUR 2024: Il est dommage que les taux hypothécaires aient tellement augmenté. Mais avec l’inflation qui roule et que la Fed devrait réduire trois fois en 2024, obtenir un taux d’intérêt plus faible sur une hypothèque devient plus facile. Rester patient.