Entre 2h2018 et 1h2019, quelque chose de drôle s’est produit. La Réserve fédérale augmentait son taux de fonds fédéraux, mais les taux hypothécaires ont continué à baisser. Cet article explique pourquoi les taux hypothécaires baissent après que la Fed commence à augmenter les taux. Astuce: la Fed n’a pas toujours raison.

Même si la Fed a réduit les taux à 0% à 0,125% en raison de la pandémie, étudions ce qui s’est passé dans le passé.

Aujourd’hui, la Fed augmente agressivement le taux des fonds fédéraux pour lutter contre l’inflation élevée. Cependant, après que la banque fonctionne à la Silicon Valley Bank et à Signature Bank, les taux hypothécaires ont également commencé à baisser.

Vous trouverez ci-dessous une étude de cas des meilleurs.

Pourquoi les taux hypothécaires baissent-ils après que la Fed a commencé à augmenter les taux d’intérêt?

Malgré la hausse de la Fed, la hausse des taux d’intérêt depuis fin 2015, les taux hypothécaires ne sont en fait passés nulle part au cours de cette période.

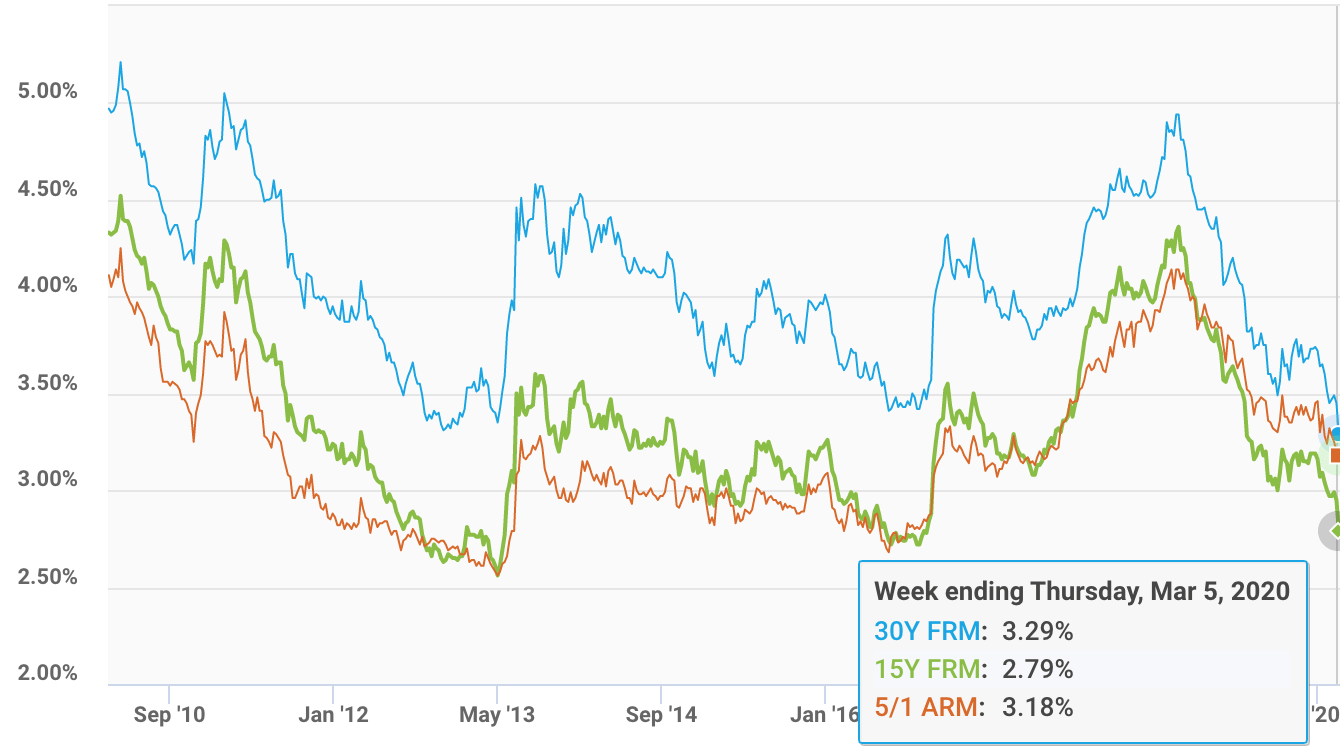

Tout d’abord, examinons le tableau des taux de Fed Funds depuis fin 2015. Les randonnées ont été stables et assez élevées en fonction de notre arrivée.

Examinons maintenant diverses conditions de taux hypothécaire depuis 2015. Remarquez comment les taux hypothécaires moyens pour un bras fixe de 30 ans, 5/1 et à 15 ans sont tous de retour à l’endroit où ils se trouvaient à la fin de 2015.

Pourquoi les taux hypothécaires n’augmentent-ils pas ainsi que l’augmentation du taux des fonds fédéraux?

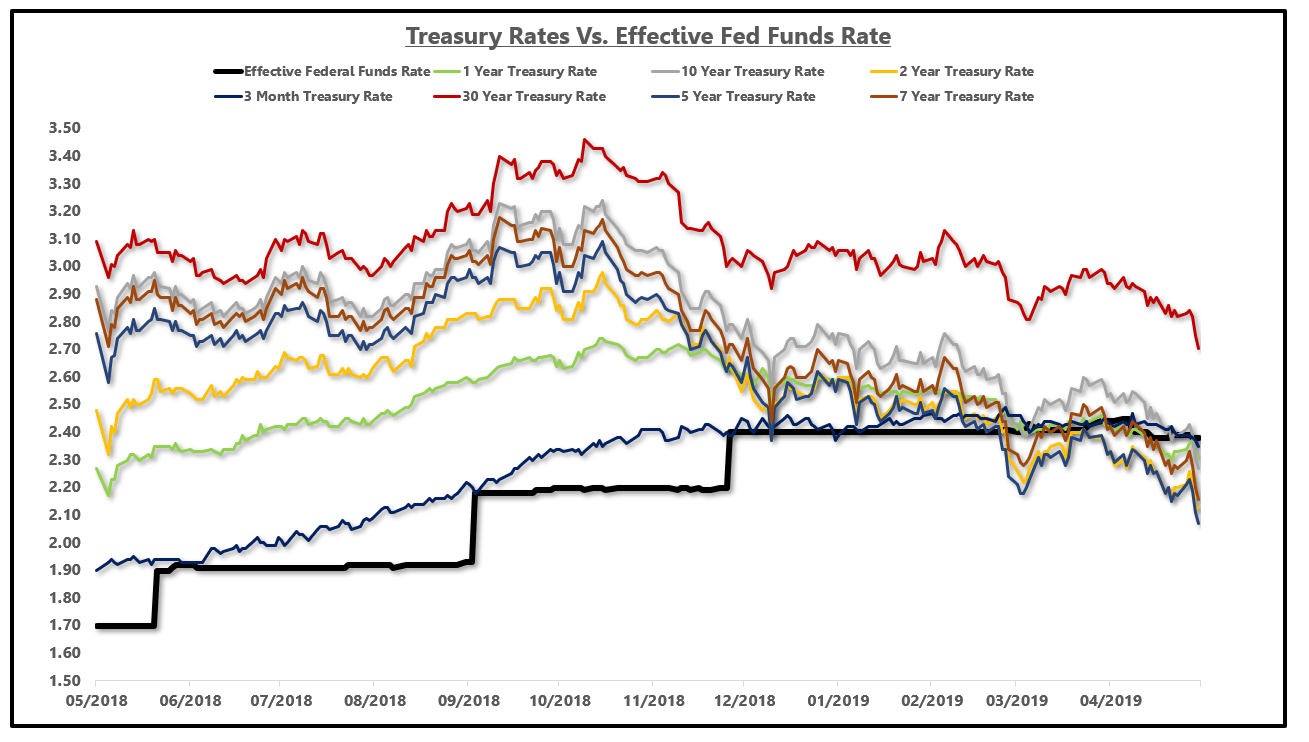

La réponse simple est que La Fed ne contrôle pas les taux hypothécaires. Le marché obligataire via les investisseurs obligataires le fait.

La Réserve fédérale établit le taux de prêt du jour au lendemain (taux de Fed Funds), qui détermine le coût pour les banques de se prêter de l’argent sur les transactions du jour au lendemain.

Ce taux à court terme aide à déterminer les taux du marché monétaire, les taux de compte de vérification, les taux de CD à court terme et même les taux de carte de crédit flagrants. Par exemple, vous pouvez désormais obtenir un taux du marché de l’argent sain alors qu’en 2015, le meilleur que vous puissiez faire était d’environ 0,25%.

Les taux hypothécaires, en revanche, sont influencés par l’obligation du Trésor américain à 10 ans, qui est déterminée par le marché, et non par la Fed.

Alors, que signifient les taux d’intérêt bas pour les investisseurs?

D’une part, les rendements obligataires faibles signifient que le coût d’opportunité pour ne pas détenir d’obligations est faible. Par conséquent, les investisseurs sont plus enclins à investir dans des actions, surtout si le rendement du dividende S&P 500 est supérieur au rendement des obligations du Trésor à 10 ans.

Imaginez simplement si l’obligation du Trésor à 10 ans a donné 10%. Vous n’êtes peut-être pas enclin à risquer autant d’argent sur le marché boursier, car les 10% sont un rendement annuel garanti si vous détendez l’obligation à 10 ans à l’échéance.

Cela dit, si le rendement des obligations à 10 ans est de 10%, cela signifie probablement qu’il y a une inflation rampante en raison de la pression des salaires massive et des bénéfices accélérés des entreprises. Dans ce scénario, les actions peuvent très bien revenir beaucoup plus importantes qu’un 10% ajusté au risque par an.

La baisse des taux hypothécaires signifie également que plus de personnes peuvent se permettre des maisons. Il est peu probable que le marché immobilier s’effondre sous une vague de défauts de défaut hypothécaires car la qualité du crédit des emprunteurs hypothécaires a considérablement augmenté depuis la crise financière.

Le score FICO moyen pour une hypothèque approuvée est supérieur à 720, et vous n’avez plus de prêts Ninja qui ne nécessitent pas d’argent. Ces hypothèques à taux réglable qui réinitialisent aujourd’hui ne vont pas du tout voir une grande hausse.

Taux hypothécaires plus élevés aujourd’hui en raison d’une inflation élevée

Pendant ce temps, les propriétaires qui ont raté la fenêtre de refinancement massive avant le 8 novembre 2016 ont eu une énorme fenêtre d’opportunité de refinancer en 2020 et 2021. Que vous ayez retiré une hypothèque fixe de 30 ans ou l’hypothèque de taux ajusté préféré, vous gagniez.

Sur la base de l’hypothèque par taux d’intérêt, 90% des détenteurs d’hypothèques ont des taux inférieurs à 5%. En conséquence, moins de personnes vendront des maisons pour échanger ou baisser.

D’un autre côté, les investisseurs devraient être un peu inquiets que malgré tous les signes pointant vers une économie saine, de nombreux investisseurs choisissent d’acheter des obligations de trésorerie américaines pour seulement un rendement annuel de ~ 2,2%. La logique va, si l’économie est si géniale, pourquoi ne vendriez-vous pas des obligations et achèteriez-vous autant de risques que possible pour devenir aussi riches que possible? Que sait le marché obligataire que nous ne savons pas?

La réponse réside dans des figures et une peur de l’inflation encore bienveillantes. Quiconque investit depuis 20 ans ou plus a vu les cycles de buste de boom aller et venir. Tout semblait Hunky Dory en 2007, lorsque le taux de chômage ne planait à seulement 4,5% et que le S&P 500 a constamment retourné deux chiffres pendant des années. Puis tout s’est effondré.

Refinancement quand vous pouvez

Vous ne savez jamais quand le sentiment va tourner, mais quand il le fera, la chute est toujours plus rapide que la montée en raison de la peur de tout perdre. Les taux d’intérêt bas signifie plus de levier.

Plus de levier signifie une destruction plus violente à la baisse. Donc, il vaut mieux vendre des actifs de risque dans un marché appréciant. Même si vous n’attrapez pas le sommet, c’est beaucoup mieux que d’essayer de vendre dans un marché en baisse lorsque la demande de la demande tombe de sous vous.

Les actions, les obligations, les crypto-monnaies et les biens immobiliers côtiers sont tous chers aujourd’hui. En conséquence, je suis pas Ajoutant à l’une de mes positions pour le moment, mais à la place, en déséquilibrant en remboursant la dette hypothécaire et en augmentant mon solde de trésorerie.

En outre, faites attention aux anomalies du marché hypothécaire. À l’heure actuelle, il est bien meilleur rapport de refinancement dans une hypothèque fixe fixe ou 15 ans de 30 ans. Les taux sont inférieurs aux bras.

Diversifiez vos investissements

Mon objectif immédiat est de réaliser des bénéfices dans l’une de mes propriétés locatives SF et de redéployer le produit dans l’immobilier de l’Amérique du milieu moins cher. L’immobilier est passé à environ 40% de ma valeur nette après avoir acheté une autre maison en 2014, et j’aimerais obtenir le chiffre à 25% plus conservateur.

Mes plates-formes de financement participatif immobilières préférées sont la collecte de fonds et le crowdsstreet. Les prix de l’immobilier et les prix de la location devraient continuer de bien faire, car les taux hypothécaires resteront bas. De plus, la demande de biens a augmenté car nous restons tous à la maison plus longtemps.

J’ai personnellement investi 810 000 $ dans le financement participatif immobilier pour diversifier mes participations à San Francisco. De plus, je veux réaliser plus de revenus passifs à 100% des propriétés de rendement locatif plus élevées dans le cœur.

Le travail de Home Trend est là pour rester après la pandemic. Par conséquent, plus d’argent ira dans l’immobilier. Cela est particulièrement vrai après que les actions aient si bien performé.

Les plats éducatifs hypothécaires

- Ignorez les gens de l’industrie immobilière qui disent: «Achetez maintenant avant que les taux d’intérêt ne deviennent trop élevés!» ou «refinancer maintenant parce que les taux d’intérêt augmentent!» Ils ne comprennent pas les fondamentaux des taux d’intérêt.

- Si l’extrémité courte de la courbe de rendement (taux de fonds de la Fed) augmente plus rapidement que la fin longue (rendement en obligation à 10 ans), la courbe de rendement s’aplatira. Une courbe de rendement aplatie signifie que les investisseurs ne sont pas rémunérés pour avoir des titres à plus long terme en grande partie en raison des attentes inflationnistes en sourdine et d’une plus grande peur de l’avenir. Une courbe de taux d’aplatissement peut parfois être un signal pour une récession à venir.

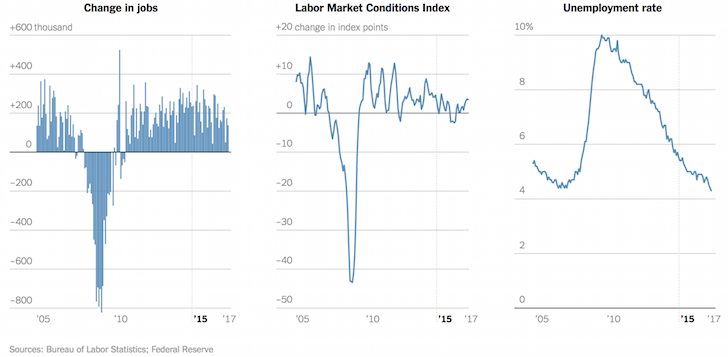

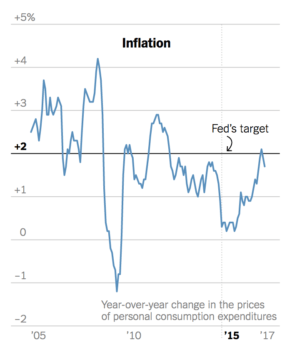

- Faites attention aux taux d’inflation nationale et au chômage. Ce sont les deux chiffres sur lesquels la Fed se concentre le plus. La Fed cible un taux de chômage entre 4,7% et 5% et un taux d’inflation de 2%. Si l’inflation est bien supérieure à 2%, la Fed aura tendance à augmenter les taux d’intérêt de manière plus agressive.

- Ne confondez jamais les cerveaux avec un marché haussier. L’arrogance est destructrice de richesse. Essayez de ne pas non plus combattre la Fed ou le gouvernement. La Fed veut enrichir les propriétaires d’actifs au détriment des propriétaires non-actifs. Le gouvernement, avec ses règles pro-logeants, veut que chaque Américain possède une maison. J’ai personnellement investi 810 000 $ avec le financement participatif immobilier pour profiter de l’immobilier beaucoup moins cher loin des côtes.

Recommandations pour construire la richesse: acheter des biens immobiliers

Si vous n’avez pas le versement pour acheter une propriété, ne voulez pas faire face aux tracas de la gestion de l’immobilier, ou que vous ne voulez pas lier votre liquidité dans l’immobilier physique, jetez un œil à Fundrise, l’une des plus grandes sociétés de crowdsourcing immobilier aujourd’hui.

L’immobilier est un élément clé d’un portefeuille diversifié. Le crowdsourcing immobilier vous permet d’être plus flexible dans vos investissements immobiliers en investissant au-delà de l’endroit où vous vivez pour les meilleurs rendements possibles. Par exemple, les taux de plafond sont d’environ 3% à San Francisco et à New York, mais plus de 10% dans le Midwest si vous recherchez strictement les rendements de revenus.

Inscrivez-vous et jetez un œil à toutes les opportunités d’investissement résidentiel et commercial à travers le pays que la collecte de fonds a à offrir. C’est gratuit.

Faites le tour du dernier taux hypothécaire. Vérifiez les derniers tarifs hypothécaires en ligne. Vous obtiendrez de vraies citations de prêteurs pré-vités et qualifiés en moins de trois minutes. Plus vous pouvez obtenir de devis d’hypothèque gratuits, mieux c’est. De cette façon, vous vous sentez confiant en sachant que vous obtenez le taux le plus bas pour votre situation. De plus, vous pouvez faire en sorte que les prêteurs rivalisent pour votre entreprise.

Pourquoi les taux hypothécaires baissent-ils est un poste d’origine FS.