Ce qui suit est un article invité du lecteur FS, Jamin Eberhart, sur vos dépenses de subsistance les plus importantes. Il a obtenu son MBA, a travaillé dans le domaine de la biotechnologie et est désormais consultant auprès d’entreprises de biotechnologie. Il est extrêmement concentré sur la constitution de son fonds de liberté et a du mal, tout comme moi, à trouver le bon équilibre entre vivre sa vie et être financièrement responsable.

Les médias parlent toujours du fait que les trois principaux coûts pour les ménages sont :

- Logement (loyer ou hypothèque)

- Voiture (paiements du prêt et intérêts)

- Éducation ou garde d’enfants (prêts étudiants ou scolarité des enfants)

Votre plus grande dépense de subsistance continue

La vérité est qu’ils ont tort. Les impôts constituent de loin le coût le plus important auquel sont confrontés la plupart des ménages. « Pourquoi est-ce important? » pourriez-vous demander. « Les impôts ne sont-ils pas inévitables ? tu te lamentes. La réponse courte, comme beaucoup de choses dans la vie, est oui et non. Parviendrez-vous à éviter complètement de payer des impôts ? Non. Pouvez-vous prendre des mesures pour réduire votre part fiscale et réduire vos dépenses les plus importantes ? Oui! Le comment sera pour un post ultérieur. Pour l’instant, concentrons-nous sur la première étape… reconnaître que vous avez un problème fiscal.

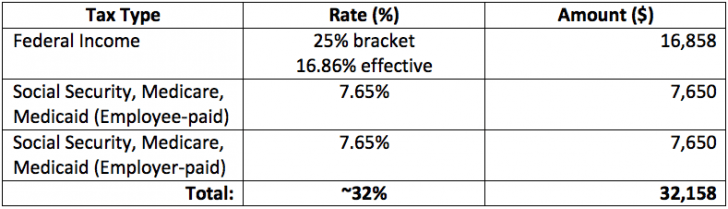

Faisons quelques calculs rapides. Par souci de simplicité, nous supposerons que notre heureux couple gagne un revenu combiné de 100 000 $ par an aux États-Unis (marié, déposant conjointement). Voici quelques-unes des charges sociales immédiates auxquelles ils sont confrontés :

Notez que je n’ai pas inclus certains éléments importants comme l’impôt sur le revenu de l’État, l’impôt foncier et la taxe de vente, car à ce niveau de revenu, la plupart, sinon la totalité, de ces impôts peuvent être déduits des retenues d’impôt fédéral dans certaines limites. Notre couple chanceux est déjà payer près d’un tiers de leur argent au gouvernement avant d’avoir la chance d’en faire quelque chose de productif pour eux-mêmes. Et oui, ce montant financé par les employés pour la sécurité sociale, l’assurance-maladie et l’assurance-maladie compte puisqu’il s’agit d’un coût salarial direct et très réel pour les employeurs qui pourrait autrement être payé à leur personnel.

Malheureusement, ce tableau fiscal n’est même pas proche d’une image complète. Toutes ces « petites » taxes s’additionnent. Taxe d’État. Taxe de séjour. Impôt foncier. Taxe sur l’essence. Taxe sur l’alcool. Taxe d’aéroport. Taxe sur les cigarettes. Impôt sur les successions. Taxe sur les services publics. Taxe téléphonique. Taxe d’immatriculation des véhicules.

Des impôts sans fin jusqu’à ce que vous gagniez de l’argent différemment

La liste est longue et l’effet net peut facilement ajouter 10 % supplémentaires au total des taxes. Comme je n’ai ni le temps ni l’envie de rédiger une étude approfondie du fardeau fiscal total des États-Unis, je suis reconnaissant à l’auteur Jeremy Sands de l’avoir déjà fait dans son article intitulé The Real US Tax Burden.

Le point clé à retenir est le suivant : le ménage américain moyen gagne environ 53 600 $ par an et paie 24 600 $ toutes taxes confondues pour un… roulement de tambour s’il vous plaît… Taux d’imposition effectif de 54 %. Comment ça arrive à ce niveau ? Un tas de taxes différentes s’additionnent rapidement.

Par exemple, dans l’État de Californie, l’impôt sur le revenu est d’environ 8,5 %, la taxe de vente en Californie peut atteindre 10 % (à San Francisco, elle est de 8,75 %), la FICA est de 6,2 %, l’impôt foncier est de 1,12 %, etc. Si votre ménage gagne plus de 53,6 000 $ par an, devinez quoi… la situation ne fait qu’empirer.

C’est tellement mieux de gagner un revenu de placement plutôt qu’un revenu W2. Les revenus de placement sont imposés à un taux inférieur et ne nécessitent pas de travail !

Vos dépenses de subsistance les plus importantes doivent être gérées

Une autre façon d’appréhender ce chiffre étonnant est de se baser sur ce qu’un ménage moyen a besoin de gagner pour pouvoir acheter n’importe quoi, depuis une bouteille de shampoing jusqu’à cette jolie voiture neuve. Pour la personne moyenne, ils il faut gagner le double ce que reflète le prix pour finaliser l’achat.

Ce café au lait du matin chez Starbucks, ce n’est pas 4 $ mais plutôt 8 $ de gains perdus. Cette nouvelle berline de luxe à 35 000 $ ? Cela représentera plus de 70 000 $, sans même tenir compte des intérêts et des frais d’entretien. Cela donne à réfléchir, mais il est extrêmement important de le reconnaître si vous voulez de la motivation pour réduire les dépenses.

Connexes : Suivez le ratio TITTS pour économiser plus d’argent

Le gouvernement prend votre argent

Une autre façon de voir les choses est que toutes les formes de gouvernement aux États-Unis (fédéral, état, comté, ville/local) confisquent chaque année plus de la moitié du revenu moyen d’un ménage, et pourtant ils ne parviennent toujours pas à équilibrer le budget national et j’ai toujours besoin de plus d’argent. Combien est-ce suffisant quand la moitié de l’effort productif de la nation est gaspillée juste pour faire face aux dépenses imprudentes et toujours croissantes du gouvernement ?

Et pour être clair, c’est un débat auquel ni les démocrates ni les républicains ne veulent que vous réfléchissiez. Aucun d’entre eux ne veut que vous réfléchissiez à votre véritable fardeau fiscal total, car ils ne veulent pas que vous protestiez violemment contre leur pouvoir lorsque vous apprendrez la vérité.

C’est pourquoi les débats présidentiels donnent toujours des chiffres basés uniquement sur le taux d’imposition fédéral sur le revenu par rapport au taux d’imposition fédéral. votre taux d’imposition total… vous savez, celui qui compte le plus pour vous.

Tout cela vient d’un pays qui avait l’intention par ses pères fondateurs de ne jamais imposer d’impôt fédéral à ses citoyens et qui a réussi à prospérer pendant 137 ans sans impôt fédéral sur le revenu (le 16ème (un amendement à la Constitution américaine a été adopté en 1913, autorisant l’acte auparavant inconstitutionnel de percevoir l’impôt fédéral sur le revenu).

Comment réduire vos plus grosses dépenses courantes : les impôts

Pour être clair, je vous recommande fortement de payer les impôts qui vous sont légalement exigés. Ne soyez pas stupide et évitez l’impôt, cela n’en vaut pas la peine. Cela dit, il existe cependant un certain nombre de moyens tout à fait légaux pour réduire votre fardeau fiscal :

- Maximisez tout ce qui vous permet de reporter les impôts. 401k. 403(b). Traditionnels/Roth IRA. SEP IRA. Il s’agit de l’option n°1 ouverte à la plupart des employés qui ne possèdent pas leur propre entreprise.

- Démarrez votre propre entreprise. Vous seriez étonné de voir combien de dépenses personnelles peuvent être légitimement payées à partir du compte de votre entreprise (vous évitant ainsi de payer d’abord des impôts sur vos revenus, puis de payer les dépenses)

- Achetez moins de choses. Les gouvernements ont du mal à taxer l’argent qui reste là à rapporter des intérêts, ils ont donc tendance à taxer les événements et les transactions (votre salaire mensuel, les paiements de dividendes, les transactions en magasin, les paiements de services publics,…). Moins vous achetez, moins ils peuvent retirer de chaque transaction et plus vous pouvez en conserver pour les jours difficiles.

- Allez un peu Galt.

- Devenez un employé formidable dans une entreprise formidable qui offre une contribution de 401 000 $ et un partage des bénéfices, ET devenez un pigiste afin de pouvoir potentiellement mettre de côté plus de 100 000 $ en franchise d’impôt.

UNE DERNIÈRE DÉPENSE À PENSER (ajout de Sam)

Bien que cet article prétende que les impôts constituent notre plus grande dépense permanente, il pourrait y avoir une dépense supplémentaire encore plus importante et psychologiquement plus dévastatrice. Cette dépense, c’est le divorce !

Non seulement vous devrez potentiellement payer une pension alimentaire, une pension alimentaire pour enfants et partager vos actifs, mais vous devrez peut-être également payer des honoraires d’avocat inutiles ! Nous parlerons plus en détail du coût du mariage et du divorce dans un prochain article.

Related: Comment payer peu ou pas d’impôts pour le reste de votre vie