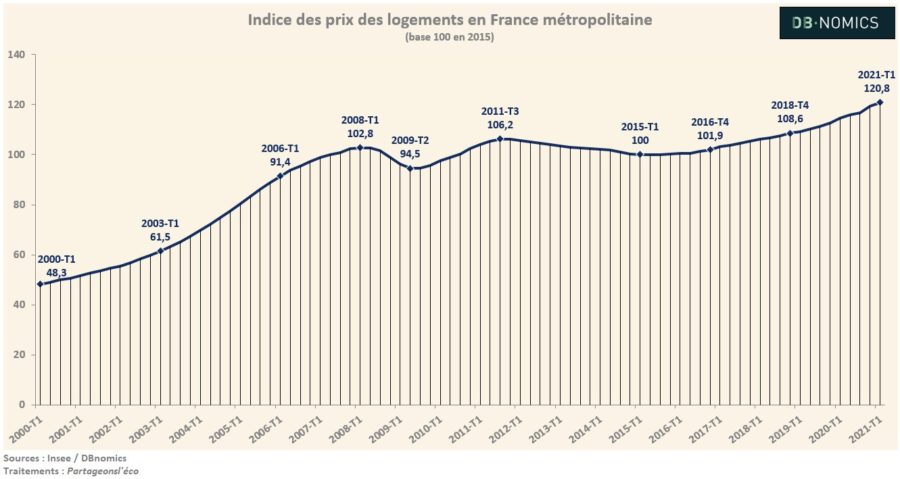

L’indice des Prix des Logements (IPL) permet d’appréhender l’évolution du prix des logements neufs et anciens en France [i]. Malgré une année 2020 inédite pour le marché de l’immobilier – quasi-interruption du marché, chute du tourisme, diminution de la demande de logement urbain – se loger en France métropolitaine n’as jamais été aussi cher qu’au 1er trimestre 2021. Comment expliquer que l’inflation immobilière (i.e. l’augmentation de l’IPL), débutant en 2015, ne se soit pas interrompue alors que la crise sanitaire a déprimé l’économie et réduit les opportunités d’investissement dans la construction ? Cette hausse rend-t-elle vraiment compte de la réalité du marché du logement ou résulte-t-elle d’une bulle immobilière ? Il s’agira ici de décrire les différents mécanismes à l’œuvre dans la fixation des prix des logements.

Avant tout, l’IPL réagi aux mécanismes de marché classiques, par la confrontation de l’offre et de la demande de logement. Ainsi, les nouvelles constructions, les permis de construire délivrés et les contraintes législatives influent sur le stock de logement disponible (offre) tandis que la volonté d’accès à la propriété et les opportunités d’investissement influent sur la demande de logement.

Usuellement, l’analyse économique distingue les logements situés en « zone rurale » et ceux en « zone urbaine » (Glaeser & Gyourko, 2002). Dans les zones rurales, l’offre de logement répond principalement à une logique de rentabilité face aux coûts de construction. Dans les zones urbaines, l’offre de logements est contrainte, l’espace disponible pour construire étant limité. De fait, la restriction dans la délivrance de permis de construire contribue à la hausse des prix (Glaeser et al., 2005). Ainsi, les évolutions des prix de l’immobilier au niveau national cachent en réalité de larges différences régionales car l’offre de logements ne répond pas aux mêmes contraintes partout. Dans un espace donné, l’équilibre se fait par les volumes (zones rurales) ou par les prix (zone urbaine).

Tout d’abord, la demande de logements peut être motivée par l’accès à la propriété. Or, la volonté d’acquisition de biens immobiliers est tributaire des conditions d’accès au crédit, de la richesse nette des emprunteurs et des anticipations de revenus futurs. Une économie déprimée tend donc à décourager la demande de logement. Notons que le facteur démographique, bien que soumis à une plus grande inertie, peut également jouer un rôle dans la formation de la demande de logement pour motif d’acquisition à long terme.

Ensuite, la demande de logements peut se former dans un but lucratif (investissement locatif, recherche de plus-value sur différents horizons temporels). La rentabilité des projets d’investissement immobiliers détermine donc l’arbitrage entre actif immobilier et autres actifs dans la formation des portefeuilles, bien que « la pierre » y garde une part relativement stable à long terme en sa qualité d’actif peu risqué et tangible.

Enfin, à ces mécanismes de marché s’ajoutent d’autres facteurs de l’évolution des prix des logements, qui eux relèvent du contexte socio-économique : dynamisme du secteur BTP-construction, situation sur le marché du travail [ii], approvisionnement et chaînes de valeurs, exode rural, etc. Or, la crise sanitaire a, entre autres, multiplié les ruptures d’approvisionnement, créé du chômage et favorisé les mesures de télétravail (poussant les citadins vers l’extérieur des centres urbains). La conjonction de ces effets aurait donc pu décourager l’augmentation des prix sur le marché français du logement.

Cependant, on observe depuis 2015 une hausse pérenne des prix de l’immobilier : ils sont de 20 % plus élevé au début de l’année 2021 qu’en début 2015. On peut rattacher l’essentiel de l’augmentation des prix de l’immobilier à l’accès facilité au crédit par le Haut Conseil de Stabilité Financière [iii]. De plus, la Banque de France relève que le taux d’intérêt des crédits nouveaux à l’habitat continue sa baisse amorcée en août 2020 (1,31 %) pour atteindre 1,15 % en mai 2021 [iv]. Cela est cohérent avec l’accélération de l’endettement des ménages : il augmente de 60 % à 69 % du PIB entre fin 2019 et fin 2020 [v]. L’abondance de liquidités et l’accumulation de l’épargne par les particuliers vont de pair avec la baisse des taux d’intérêt pour créer les conditions favorables pour soutenir et faciliter les conditions d’achats de biens immobiliers.

Tous ces mécanismes contribuent à limiter la baisse du volume des ventes de logements anciens à 2,3% sur un an, une baisse toute relative dans un tel contexte. A contrario, le marché du neuf a souffert en 2020, tant au niveau de la construction des logements neufs que de leur commercialisation. Dans sa note de conjoncture immobilière d’avril 2021 [vi] le site officiel des notaires de France table pour les douze derniers mois sur une diminution des autorisations de construction (-16,3 %), une chute des mises en chantier de l’ordre de 44 000 logements en moins (-11,3 %) et un effondrement des ventes (-18,8 %) et des réservations (-24,4 %). Le tout est couplé à l’augmentation des annulations d’achat (+17 %).

En somme, le marché du logement s’est montré résistant face à la crise sanitaire. Les fondamentaux des logements anciens ont été peu impactés (malgré une grande hétérogénéité territoriale) tandis que le marché de l’immobilier neuf a davantage varié à la baisse (chute des ventes, des mises en chantier et des réservations, retards sur les livraisons et augmentation des coûts). De plus, il devra à l’avenir faire face à des défis bien plus grands. Responsable de 17 % des émissions de GES [vii] en 2019, le secteur du bâtiment devra faire preuve de résilience face au changement climatique, enjeu majeur pour le futur de nos sociétés. Ces considérations climatiques impacteront sûrement les coûts mais appellent également le génie humain à développer et valoriser les constructions résidentielles alternatives moins coûteuses en matériaux et davantage autonomes en énergie.

Maxence Dolais

Références :

[i] Voir Insee, Présentation statistique du 07 juillet 2021 (ici)

[ii] Pour plus d’informations sur le marché du travail, « Évolution du marché du travail (Graphique) », Partageons l’éco, (ici)

[iii] Recommandation n°R-HCSF-2021-1 du 27 janvier 2021 relative à l’octroi de crédits immobiliers résidentiels en France, Haut Conseil pour la Stabilité Financière (ici)

[iv] Voir « Crédits nouveaux à l’habitat des particuliers, taux d’intérêt annuel », Banque de France (ici)

[v] Voir « Endettement des ménages et SNF », T4 2020, Banque de France (ici)

[vi] Note de conjoncture immobilière N°51 / Avril 2021, Notaires de France (ici)

[vii] « Renforcer l’atténuation, engager l’adaptation », Rapport annuel 2021, Haut Conseil pour le Climat (ici)

Bibliographie :

- Edward L. Glaeser & Joseph Gyourko, 2002. « The Impact of Zoning on Housing Affordability, » NBER Working Papers 8835, National Bureau of Economic Research.

- Glaeser, Edward, L., Joseph Gyourko, and Raven E. Saks. 2005. « Why Have Housing Prices Gone Up? » American Economic Review, 95.

Données :

- DBnomics

Price indices of the new housing and indicate Solicitors-Insee of the price of the old housing (ici)

- Insee

Indices des prix des logements neufs et Indices Notaires-Insee des prix des logements anciens – Base 100 en moyenne annuelle 2015 (ici)