Vous voulez savoir comment mesurer la responsabilité fiscale? La clé est de calculer votre score FS-FR.

Jusqu’à présent, nous avons la dette financière de la dette et de l’investissement (FS-Dair). Il fournit un cadre logique pour décider de la quantité à investir et du montant de la dette à rembourser chaque fois que vous avez un revenu disponible. L’acronyme «ose» intelligemment les gens à agir avec leurs finances.

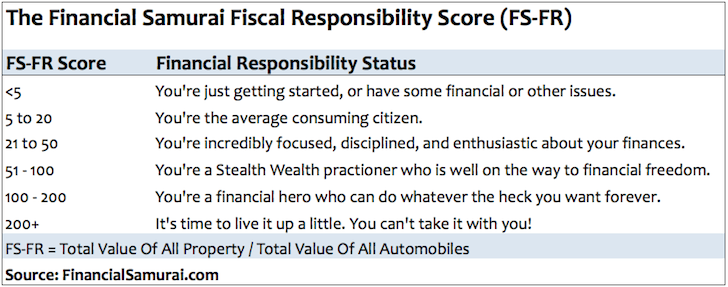

J’annonce maintenant le Score financier de la responsabilité fiscale des samurai (FS-Fr). FS-FR mesure le niveau de responsabilité budgétaire de chaque individu d’une manière amusante et facile. Il est également connu sous le nom de rapport home / voiture.

Je m’attends à ce que certains d’entre vous qui ont un score FS-FR faible ne seront probablement pas très satisfaits du concept et n’enlèveront pas la merde. Mais cela fait partie du plaisir!

Les concepts financiers sont généralement assez ternes et difficiles à comprendre. En conséquence, ils ne sont jamais suivis. Mais si vous trouvez quelque chose de simple comme la règle 1 / 10e pour l’achat de voitures, cela pourrait bien prendre et éviter que des milliers de personnes dépensent plus qu’elles ne devraient être dépréciantes.

Avant de publier cet article, j’ai fait des recherches sur Internet et je n’ai trouvé rien de similaire au score FS-FR. Par conséquent, je suis heureux d’annoncer qu’une fois de plus, un nouveau concept est né qui pourrait révolutionner nos finances!

Mesurer la responsabilité budgétaire avec le score FS-FR

Nous savons tous qu’une voiture est une responsabilité avec 99% probablement de perdre de la valeur au fil du temps. Les seules voitures qui s’apprécient au fil du temps sont des objets de collection qui restent souvent intacts pendant des décennies. La personne normale ne peut pas se permettre une voiture à collectionner.

Nous savons tous qu’une maison est un atout avec au moins 50% probablement de valeur au fil du temps. Cette probabilité augmente plus vous possédez la propriété. Les moments où les propriétaires ont des ennuis sont lorsqu’ils prennent trop de dettes pour acheter une maison ou doivent vendre pendant un marché en baisse.

Une voiture et une maison font partie du «rêve américain». Si une maison a tendance à apprécier en valeur et qu’une voiture a tendance à se déprécier en valeur, la conclusion logique est qu’il faut avoir beaucoup plus de maisons jusqu’à un certain point et beaucoup moins de voiture s’il veut construire de la richesse au fil du temps.

Permettez-moi d’être clair que déterminer la «responsabilité budgétaire» est un effort assez subjectif. Le score FS-FR n’est qu’une façon de déterminer si vous êtes destiné à courir sur la roue du hamster pour toujours, ou non. Le score FS-FR sera biaisé plus faible pour les jeunes et les personnes vivant dans des zones à faible coût.

Le score FS-FR de base est basé sur les maisons et les voitures

Pour construire le cadre FS-FR de base, nous devons prendre le prix moyen d’une maison en Amérique divisée par le prix moyen de la voiture en Amérique pour obtenir un score. Vous pouvez faire de même pour le pays que vous vivez. Si vous le souhaitez, vous pouvez également prendre votre valeur totale de toutes les propriétés divisées par la valeur totale de toutes les automobiles, tant que vous êtes conforme à la comparaison des totaux avec les totaux.

40 000 $ est le prix moyen d’une voiture en 2021 selon Kelley Blue Book. Et 380 000 $ est le prix médian des maisons en Amérique selon le rapport du recensement américain.

Score FS-FR de base: 380 000 $ (prix médian des maisons) / 40 000 $ (prix moyen de la voiture) = 9.5. En d’autres termes, l’Américain typique a un score FS-FR d’environ 9 à 10. Plus votre score FS-FR est élevé, mieux c’est car cela signifie que la valeur de votre voiture est un pourcentage plus petit de la valeur de votre maison. L’autre hypothèse est que la personne moyenne dépense beaucoup trop pour une voiture.

Alors, que se passe-t-il si vous ne possédez pas de voiture, mais que vous possédez une maison?

Vous obtenez automatiquement un score de 21. Si vous avez la possibilité de posséder une maison, mais évite la possession d’une automobile, vous avez un état d’esprit de construction de richesse. Vous êtes ingénieux parce que vous prenez les transports en commun, la piscine de voiture et / ou le travail à domicile.

Alors, que se passe-t-il si vous possédez une voiture, mais pas une maison?

Si vous avez moins de 35 ans, votre statut est incertain. Mais si vous avez plus de 35 ans, vous passez au niveau inférieur pour la responsabilité budgétaire car l’âge médian des acheteurs de maisons pour la première fois est de 31 selon HomeEconomics.com. J’ai fourni un coussin de cinq ans au-delà de l’âge médian d’achat de maisons pour aider ceux qui ont commencé à travailler plus tard.

Bien sûr, il existe de nombreuses circonstances où l’on est fiscalement responsable malgré la possession d’une voiture et non une maison de plus de 35 ans: les gens qui retardent le travail à cause des études supérieures, les gens qui ont des emplois mobiles et les gens qui ne veulent pas être liés à la propriété. Cependant, étant donné la nature de l’inflation, des loyers et de l’immobilier, si vous ne possédez pas au moins votre résidence principale, vous prenez du retard chaque année si vous souhaitez posséder une propriété.

Enfin, que se passe-t-il si vous ne possédez pas de voiture ou de maison?

Si vous avez moins de 35 ans, votre statut de responsabilité financière est également incertain. Les transports publics deviennent encore plus faciles grâce à des personnes comme Uber, tandis que les prix de l’immobilier sont hors de contrôle pour les revenus médians dans des villes comme New York et San Francisco.

Si vous avez plus de 35 ans et que vous n’avez pas de voiture ou de propriété, vous êtes au milieu du peloton avec un score FS-FR de 10. Plus vous vieillissez sans posséder de maison, plus votre score est bas. Mais bien sûr, tout dépend de ce que vous faites avec l’argent que vous ne dépensez pas dans une maison. Si vous investissez judicieusement votre argent, vous vous débrouillez très bien.

Score FS-FR Exemples de la vie réelle

1) ingénieur en mécanique, 36 ans. Loue. VOITURE: 40 000 $ BMW utilisé 535i. Score FS-FR <5

2) couvreur, 52 ans. Accueil: 780 000 $. Car: 250 000 $ composé de cinq voitures et deux motos. Score FS-FR = 3,1

3) Ingénieur logiciel, 39 ans. Accueil: 720 000 $. Car: 25 000 $ Hyundai Sonata. Score FS-FR = 28,8

4) Entrepreneur, 37 ans. Accueil 1 350 000 $. Car 20 000 $ Toyota Yaris. Score FS-FR = 67,5

5) PDG de la société cotée en bourse, 37 ans. Accueil 10 000 000 $. Car 130 000 $ Tesla P85 +. Score FS-FR = 77

6) Retiré, 69 ans. Accueil 1 000 000 $. Car 3 000 $ 1997 Toyota Avalon. Score FS-FR = 333

Quel est l’ingrédient manquant ici? Dette et revenu, bien sûr!

Peut-être que l’ingénieur en mécanique qui a acheté une BMW 535i d’occasion de 40 000 $ gagne beaucoup d’argent et veut juste beaucoup de liberté. En fait, il gagne 110 000 $ par an et des loyers parce qu’il a acheté une propriété et l’a fait à court terme en 2010.

Son crédit est ruiné et ne peut pas se permettre d’acheter encore trois ans. Il est fiscalement irresponsable parce qu’il a décidé d’acheter une voiture de 40 000 $ après avoir collé son ancienne propriété à la banque et a finalement blessé les contribuables.

Jetez un œil au retraité de 69 ans avec un FS-Fr de 333. Il possédait son même Toyota Avalon pendant 18 ans et a acheté sa maison il y a 25 ans. Il n’a pas d’hypothèque, aucune dette et une pension d’environ 70 000 $ par an.

Le jeu de fin atteint le statut des retraités, afin de faire ce que vous voulez. Le PDG d’une entreprise cotée en bourse est évidemment beaucoup plus riche que le retraité, mais il travaille toujours. Les deux sont dans des positions fantastiques.

L’ingénieur logiciel de 39 ans gagne environ 200 000 $ par an, selon le bonus. Il est un de mes anciens clients qui pourraient recevoir une manne de plusieurs millions de dollars dans les trois ans si son entreprise devient publique. Nous avons décidé de mobiliser son capital et de faire des biens immobiliers neutres en achetant son propre loft à San Francisco.

Sa valeur nette est diversifiée, il est frugal et est la démographie de beaucoup d’entre nous qui étudient dur, travaillent dur et cherchent à accélérer notre bien-être financier. Sa seule dette est son hypothèque.

Les autres facteurs manquants comprennent Épargne et autres investissements. Mais si nous commençons à inclure plusieurs variables, les choses commencent à se compliquer.

Voir: Quel est le meilleur moment pour acheter une maison? Quand tu peux vous le permettre

Êtes-vous fiscalement responsable?

D’un côté, nous avons la foule Yolo qui passe librement. Ils ne se soucient pas d’économiser autant pour la retraite que la personne moyenne.

De l’autre côté, nous avons la foule super frugale qui économise une énorme somme d’argent et ne lâche jamais. Ni l’un ni l’autre n’est idéal.

Je suis plus du côté frugal du spectre, mais je fais de mon mieux pour dépenser de l’argent pour des choses que j’aime, par exemple, construire une salle de bain principale ridicule, des événements de tennis et des voyages.

Je crois fermement que nous devrions tous nous efforcer d’avoir au moins un score FS-FR de 21 ou plus. Une fois que vous arriverez à 21 ans et plus, vous développerez cet état d’esprit financier indomptable qui vous aidera à atteindre la liberté financière le plus tôt possible.

Votre score FS-FR fluctuera probablement comme le marché boursier au cours de votre vie. Mais tout comme le marché boursier, la direction générale est en hausse et à droite.

Remarque: Il existe de nombreuses façons de mesurer la «responsabilité budgétaire». C’est une mesure subjective. Le score FS-FR n’est qu’un moyen très facile de voir si vous vous dirigez dans la bonne direction.

Façons d’être plus responsable sur le plan financier

Gérez vos finances au même endroit. L’une des meilleures façons de devenir plus responsable fiscalement est de s’inscrire avec un capital personnel. Ils sont une plate-forme en ligne gratuite qui regroupe tous vos comptes financiers en un seul endroit afin que vous puissiez voir où vous pouvez optimiser votre argent.

Avant le capital personnel, j’ai dû me connecter à huit systèmes différents pour suivre plus de 30 comptes de différence (courtage, plusieurs banques, 401k, etc.) pour gérer mes finances sur une feuille de calcul Excel.

Maintenant, je peux simplement me connecter à un capital personnel pour suivre ma valeur nette et gérer mon argent. Je peux également voir à quel point je dépense et économise chaque mois via leur outil de flux de trésorerie. Leur planificateur de retraite gratuit est le meilleur sur le Web. Tirez parti d’Internet pour gagner la liberté financière!

Investir dans l’immobilier

Si vous ne pouvez pas encore acheter une propriété physique, c’est bien. Vous pouvez toujours être fiscalement responsable en possédant des biens immobiliers via des FNB, des fonds, des FPI ou du financement participatif immobilier.

L’immobilier est ma façon préférée d’atteindre la liberté financière car c’est un actif tangible qui est moins volatil, fournit un service public et génère des revenus. À l’âge de 30 ans, j’avais acheté deux propriétés à San Francisco et une propriété dans le lac Tahoe. Ces propriétés génèrent désormais une quantité importante de revenus principalement passifs.

En 2016, j’ai commencé à me diversifier dans l’immobilier de Heartland pour profiter des évaluations plus faibles et des taux de plafond plus élevés. Je l’ai fait en investissant 810 000 $ avec des plateformes de financement participatif immobilières. Avec les taux d’intérêt baissés, la valeur des flux de trésorerie est en hausse. De plus, la pandémie a rendu le travail à domicile plus courant.

Jetez un œil à mes deux plates-formes de financement participatif immobilières préférées.

Fundrise: Un moyen pour les investisseurs accrédités et non accrédités de se diversifier dans l’immobilier par le biais de efunds privés. Le collecte de fonds existe depuis 2012 et gère désormais plus de 3,3 milliards de dollars pour plus de 500 000 investisseurs. Pour la plupart des gens, investir dans une ereit diversifiée est la voie à suivre. Fundrise investit dans l’immobilier résidentiel et industriel dans la ceinture de soleil, où les évaluations sont plus faibles.

CrowdStreet: Un moyen pour les investisseurs accrédités d’investir dans des opportunités immobilières individuelles principalement dans des villes de 18 heures. Les villes de 18 heures sont des villes secondaires avec des évaluations plus faibles, des rendements locatifs plus élevés et une croissance potentiellement plus élevée en raison de la croissance de l’emploi et des tendances démographiques. Si vous avez beaucoup plus de capital, vous pouvez construire votre propre portefeuille immobilier diversifié.

Les deux plateformes sont des sponsors de samouraïs financiers et les samouraïs financiers sont un investisseur en collecte de fonds.

Comment mesurer votre responsabilité budgétaire est un poste d’origine FS. Tous droits réservés.