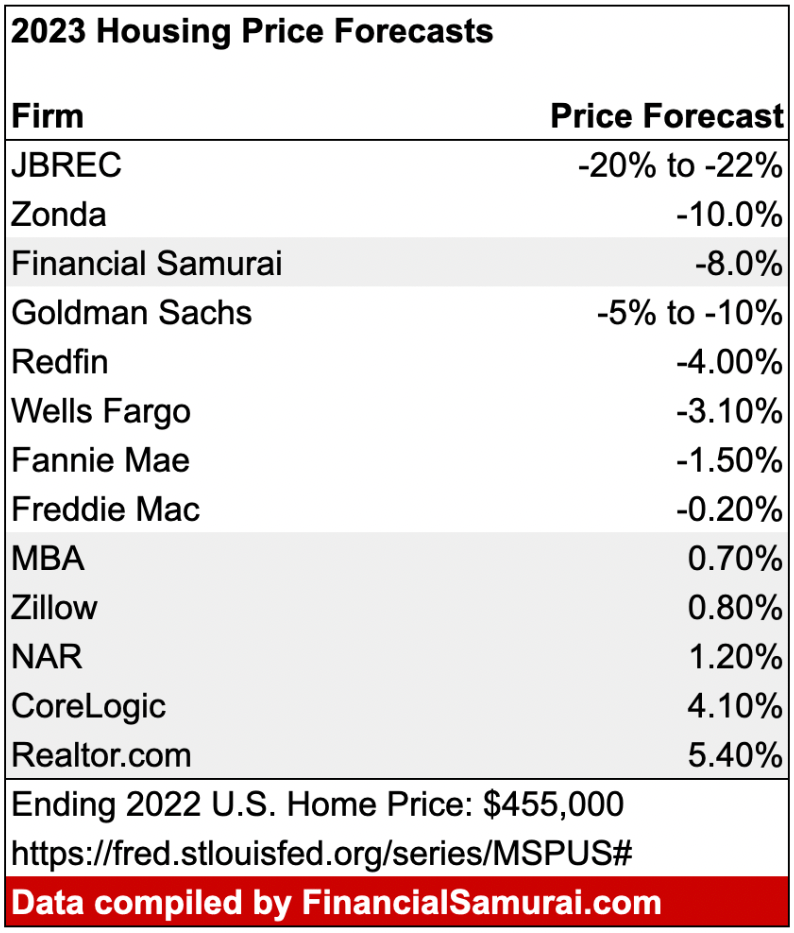

2023 Les prévisions de prix du logement de diverses institutions varient de -22% à + 5,4%. Il n’y a pas de consensus sur la façon dont les prix des logements iront. Cependant, le biais est vers l’inconvénient.

Il y a aussi le problème de la prévision du prix national médian des maisons et le prix de votre marché local de logement. Alors que nous nous soucions des prévisions nationales des prix des maisons médianes, nous nous soucions bien plus sur nos prévisions locales du marché du logement.

Dans le contexte, je m’attendais à ce que le prix de vente médian aux États-Unis augmente de 8% à 10% en 2022. Mon estimation était moins optimiste que la majorité des entreprises s’attendant à des augmentations de prix de 12% à 18%.

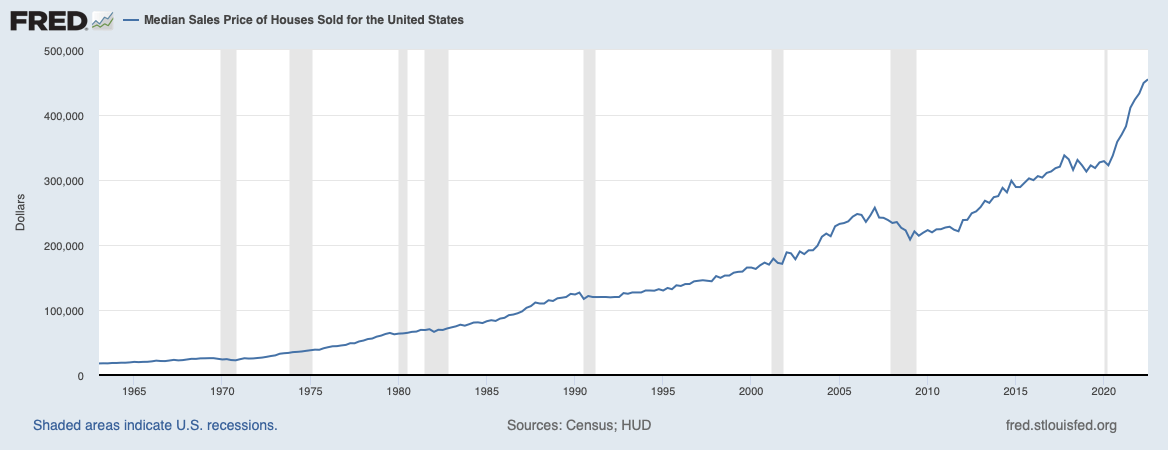

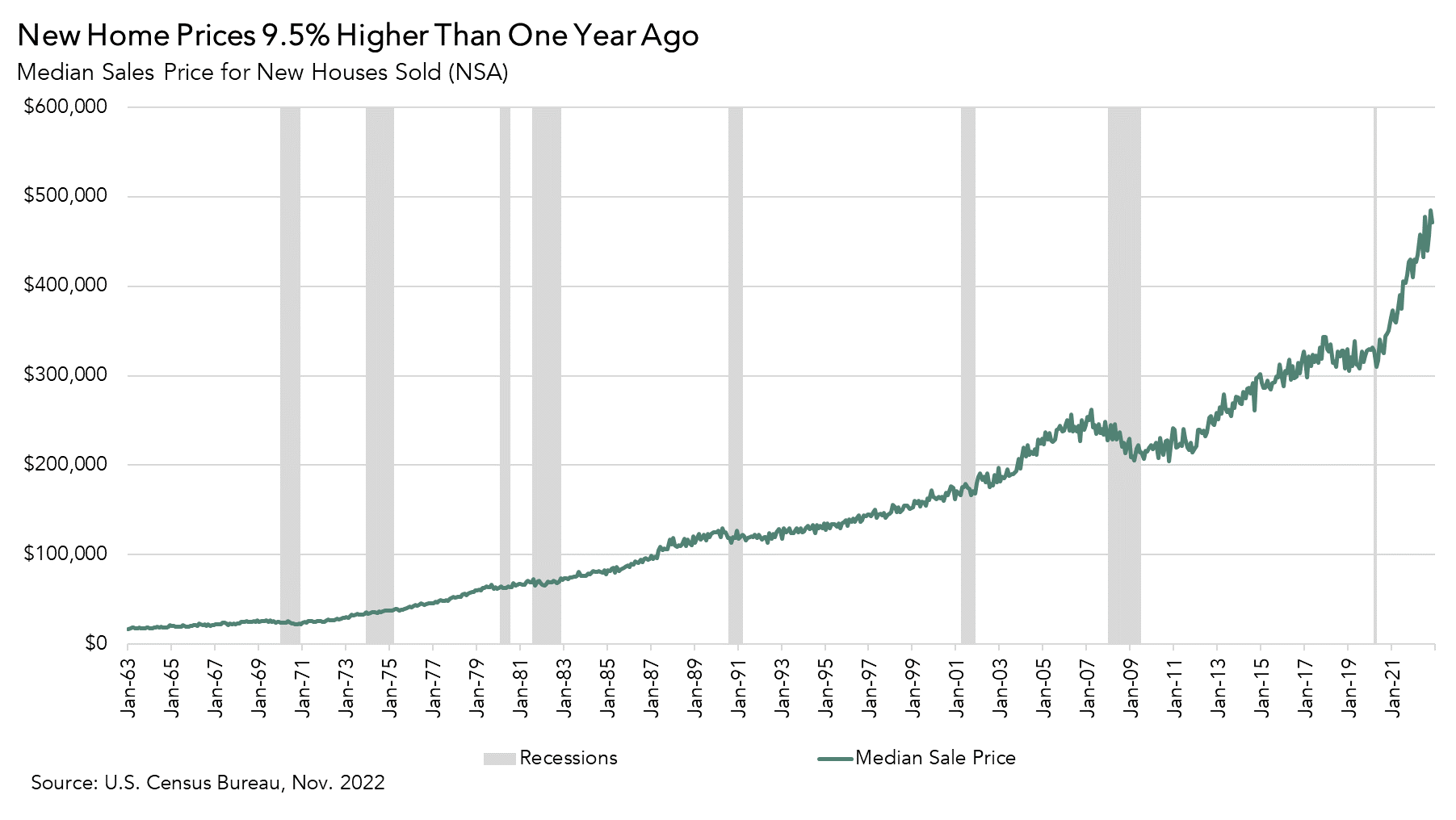

Le prix médian du 4T2021 était de 423 600 $. Les dernières données de prix disponibles, 3T 2022, montrent le prix médian des maisons de 454 900 $, soit une augmentation de 7,4%. 4Q 2022 Les données des prix du logement seront publiées au 1T 2023.

2023 Prévisions des prix du logement

Jetez un œil aux prévisions de prix du logement pour 2023 dans certaines institutions populaires immobilières ou immobilières. Ils sont partout!

Toutes les prévisions de prix du logement devraient changer au fil du temps à mesure que les points de données et les conditions changent. Je mettrai à jour les modifications au fur et à mesure qu’ils se produisent.

À partir de mai 2023, il y a une fenêtre d’opportunité d’acheter à nouveau l’immobilier. Les prix ont en effet baissé entre 5 et 10% et le S&P 500 a rebondi de 10% à ce jour. Je pense que les prix de l’immobilier rattraperont et seront plus élevés de 5 à 10% d’ici la mi-2024

Les prévisions de logement les plus baissines pour 2023

John Burns Real Estate Consulting (JBREC): -20% à -22%

Zonda: -10%

Goldman Sachs: -5% à -10%

Redfin: -4%

Les prévisions de prix du logement les plus optimistes pour 2023

Realtor.com: + 5,4%

Corelogic: + 4,1%

Association nationale des agents immobiliers: + 1,2%

Les prévisions de prix du logement les plus ennuyeuses pour 2023

Fannie Mae: -1,5%

Freddie Mac: -0,2%

MBA: + 0,7%

Zillow: + 0,8%

Mes réflexions sur les prévisions de prix du logement extrême

En ce qui concerne les prévisions, il est bon de regarder d’abord les extrémités de la queue. Cela aide à voir qui est délirant et si vous avez des angles morts.

Appel le plus baissier

J’aime le travail de John Burns Real Estate Consulting (JBREC). Cependant, ils sont des prévisions trop pessimistes d’une baisse de -20% à -22% des prix du logement en 2023. Une baisse du prix médian de 20% des maisons entraînerait le prix national médian des maisons à environ 364 000 $.

Une baisse des prix de 20% à 22% signifierait une baisse plus importante que celle pendant la crise financière mondiale. Les prix médians des maisons sont passés de 257 000 $ au 1T 2007 à 208 400 $ au 1T 2009, ou -18,9%. De plus, il a fallu deux ans pour que les prix nationaux médians des maisons diminuent de 18,9%.

Il est improbable que le prix national médian des maisons diminuera de plus que pendant la crise financière mondiale en la moitié du temps. Les normes de crédit sont beaucoup plus élevées qu’avant la crise de 2008. Pendant ce temps, la grande majorité des propriétaires ont verrouillé les taux hypothécaires inférieurs à 5%.

Si nous disons que ce ralentissement du logement est de 30% aussi mauvais que celui de 2007 à 2009, nous atteindrions une baisse du prix du logement de -5,7%.

Appel le plus optimiste

D’un autre côté, il y a les prévisions de prix de logement de + 5,4% par DOTOR DOT COM. Realtor Dot Com est un site Web qui vous aide à trouver un agent immobilier pour acheter ou vendre une maison. L’agent immobilier paie des frais de référence sur les transactions fermées. Plus le marché du logement est fort, plus le Dot COM de l’agent immobilier des entreprises va générer.

Ce n’est pas une coïncidence Corelogic (+4,1%), l’Association nationale des agents immobiliers (+ 1,2%), la Mortgage Bankers Association (+ 0,7%) et Zillow (+ 0,8%) recherchent également des prix médians plus élevés en 2023. Je crains qu’ils souffrent de biais du secteur des affaires.

Avec une récession induite par la Fed en 2023 et des taux hypothécaires moyens plus élevés, Je pense que toutes les prévisions qui montrent une augmentation des prix du logement en 2023 sont erronées. Les prix du logement sont à la traîne, pas en tête.

Mes prévisions de prix du logement en 2023

Avec un niveau de condamnation de 70%, je m’attends à ce que le prix du logement médian de 2023 diminue de 8% à 419 000 $. Je suppose que le prix médian des maisons se termine 2022 à 455 000 $ sur la base des données de la Fed de St. Louis.

Les raisons comprennent:

- Une récession mondiale d’ici la fin de 2023

- La Fed insiste sur la randonnée à un taux de terminal de 5% à 5,125% même si l’inflation est clairement en baisse et annualisant sous 2%

- La corrélation incontournable entre les actifs de risque car le S&P 500 ne va nulle part en 2023

- Un taux plus élevé sans risque rend l’investissement dans des actifs de risque moins attrayants

Une baisse de 8% des prix du logement est décevante pour les propriétaires immobiliers. Cependant, l’immobilier a surclassé le S&P 500 de plus de 25% en 2022. Gendre 8% n’est pas si mal, surtout si vous avez acheté des responsabilités ou si vous avez peu ou pas d’hypothèque.

Les raisons pour lesquelles je ne m’attends pas à ce que les prix des maisons diminuent de plus de 8% sont:

- Les taux hypothécaires fixes de 30 ans devraient passer de leur pic de 7% d’ici fin 2023. 5% – 5,5% Les taux hypothécaires fixes à 30 ans devraient ramener la demande.

- Le marché obligataire du Trésor a cessé d’écouter la Fed. Le rendement des obligations à 10 ans n’a pas évolué après que la Fed a augmenté les taux de 50 points de base le 14 décembre 2022. L’énorme inversion de rendement entre les 10 ans et l’obligation du Trésor à 3 mois affirme que la Fed fait une erreur. Et les taux hypothécaires au détail sont en grande partie sur le rendement obligataire à 10 ans.

- Les consommateurs ont toujours des économies «en excès» grâce à d’énormes dépenses de stimulation en 2020 et 2021.

- Il y aura une sous-approvisionnement des maisons. La grande majorité des propriétaires ont des taux hypothécaires fixes de 30 ans de moins de 5%. Par conséquent, il n’est pas nécessaire que la plupart de vendre.

- Le sera un changement de capital continu vers des actifs réels et loin des actifs d’argent drôles comme les actions, les crypto-monnaies et tout ce qui ne fournit aucun utilitaire.

- Le pointage de crédit moyen des emprunteurs de nouveaux hypothèques est supérieur à 720.

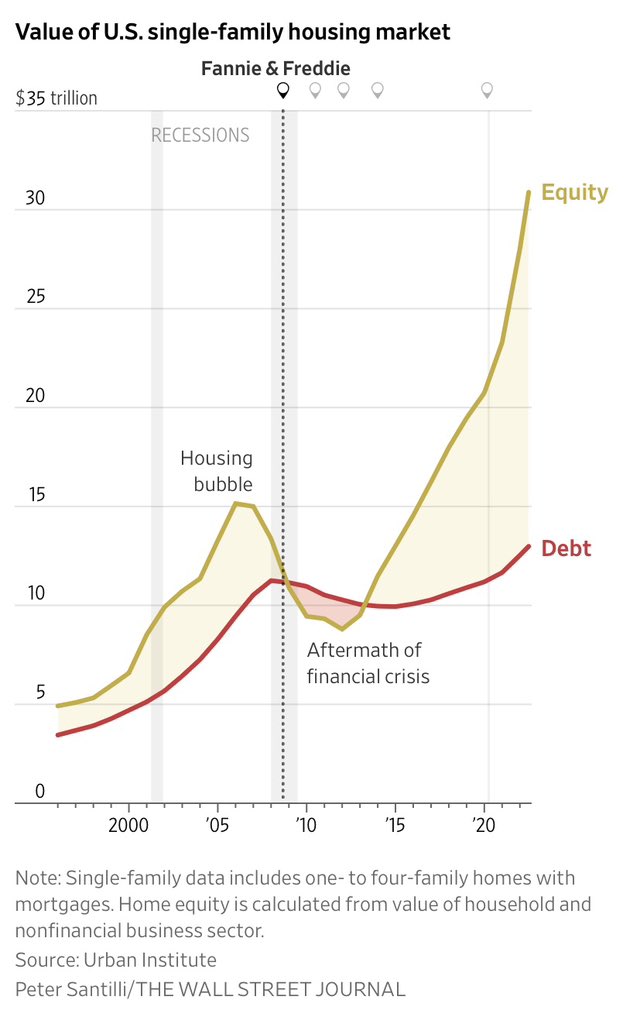

- Il y a une énorme quantité de capitaux propres construits au fil des ans. Les prix des maisons devraient baisser de plus de 40% pour avoir la même proportion de maisons sous l’eau à partir de 2008.

- Au 21 avril 2023, les prix des maisons ont baissé de plusieurs points de pourcentage. Mais maintenant, je vois une opportunité d’achat à la mi-2023 en raison d’un rebond des actions, d’une baisse des taux hypothécaires et d’une demande refoulée.

Risques à la baisse pour mes prévisions de prix du logement négatif: désespoir

L’une des plus grandes inconnues est la quantité de nouveaux logements sur le marché au cours de la saison printanière traditionnellement forte. S’il y a trop de vendeurs désespérés, nous pourrions voir les prix des maisons baisser de plus de 8%.

Vous avez également des scénarios funky où une maison est trop élevée et devient «poisson rassis». Vous pourriez également rencontrer des vendeurs extrêmement motivés en divorce. Une vente courte peut ruiner les valeurs d’une douzaine de maisons voisines.

L’autre risque principal à la baisse pour mes prévisions de prix de logement négatifs est une Fed plus agressive. Bien que le marché des obligations du Trésor ait cessé de croire à la Fed, un taux de Fed Funds de 5,125% entraînera des emprunteurs de dettes de consommation. Tout, des taux de carte de crédit aux taux de prêt automobile, augmentera.

Une minorité d’emprunteurs à peine étirés peut nuire à la majorité qui ont leurs finances en ordre. Pendant la crise financière mondiale, même certaines élites ont décidé de cesser de payer leurs hypothèques, malgré l’argent.

Voir les prix baisser de 8% + sur votre marché local du logement n’est pas difficile, surtout si votre marché du logement a montré les gains les plus robustes en 2020 et 2021. Les prix à Boise et à Austin pourraient facilement chuter de 20% de leurs pics avant le fond si la Fed reste agressive.

Le plus grand risque à la hausse pour mes prévisions de prix du logement négatif: la richesse furtive

Je sous-estime peut-être la quantité de richesses liquides que les acheteurs potentiels tiennent secrètement. De plus, je sous-estime également le montant de la demande sur le marché du logement si les taux hypothécaires baissent de 2% à 3% en 2023.

Personnellement, j’ai beaucoup d’argent et d’obligations de trésorerie à court terme. Alors, faites tous mes amis. J’ai le sentiment, de nombreux lecteurs de samouraïs financiers ont également une somme d’argent élevée.

Si beaucoup d’entre nous vont rechercher des accords de logement en 2023, les prix du logement diminueront-ils vraiment par mes 8% prévus? Peut-être pas.

En ce qui concerne les prix des logements, les prix ont tendance à obtenir plus rapidement qu’ils ne baissent en raison de l’immobilier FOMO. Par conséquent, les acheteurs ne pourraient avoir qu’une fenêtre de six mois pour profiter des remises de gros prix.

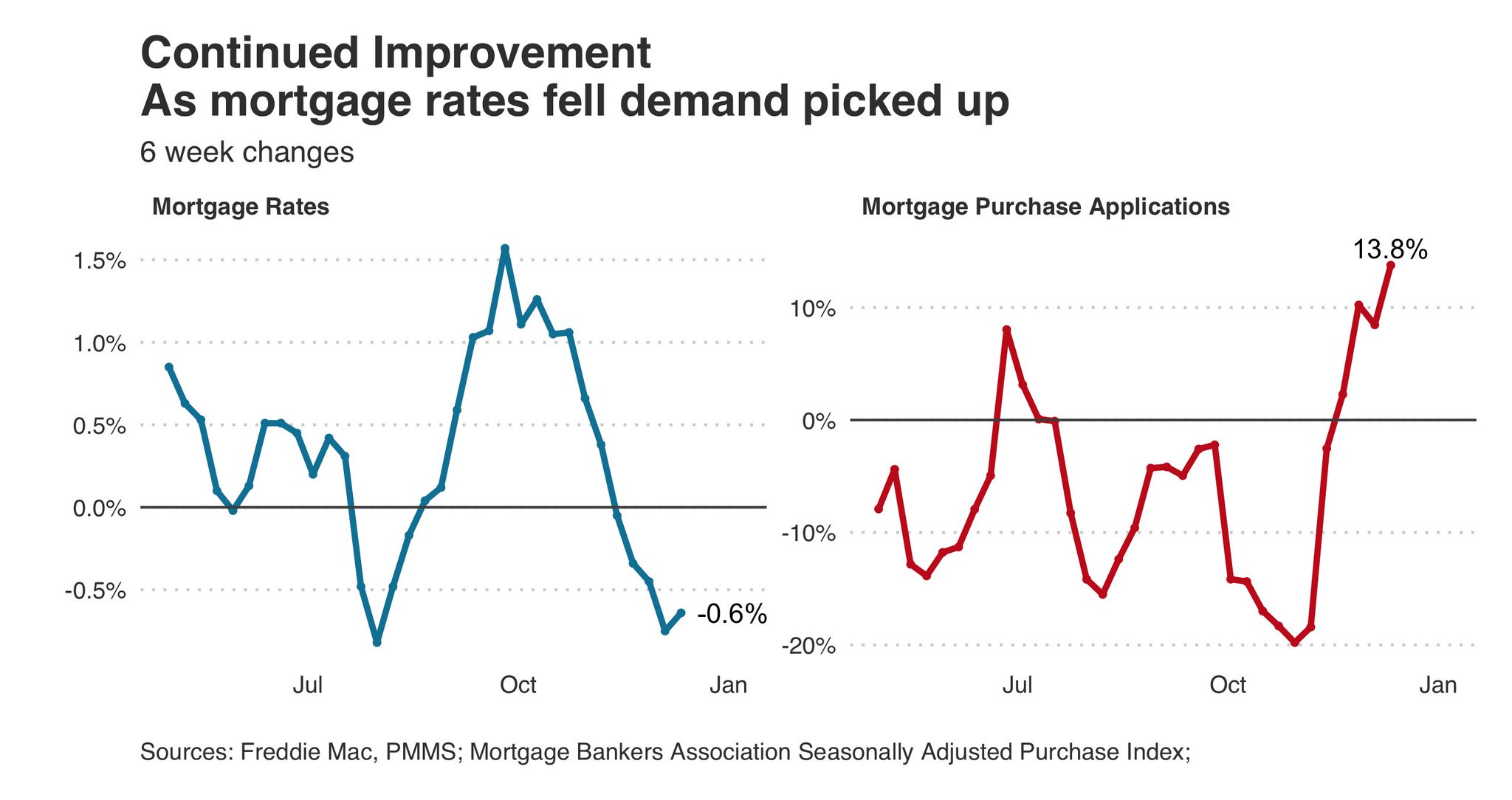

Demande hypothécaire très sensible aux taux uniques

Jetez un œil à ce tableau ci-dessous. Il montre une augmentation des demandes d’achat hypothécaire, car le taux fixe moyen de 30 ans est passé de 7,1% en octobre 2022 à 6,3% à la mi-décembre 2022. 6,3% est toujours élevé par rapport à il y a un an. Pourtant, les demandes d’achat hypothécaire ont encore augmenté de 13,8%. C’est surprenant pendant les mois d’hiver lents.

Par conséquent, si les taux hypothécaires baissent de 4% à 5% d’ici la mi-2023, nous verrons peut-être une augmentation de 25% + des demandes d’achat hypothécaire. Plus l’inactivité dans les transactions immobilières est longue, plus la demande refoulée est grande.

Révision à la hausse majeure des prévisions du prix des maisons

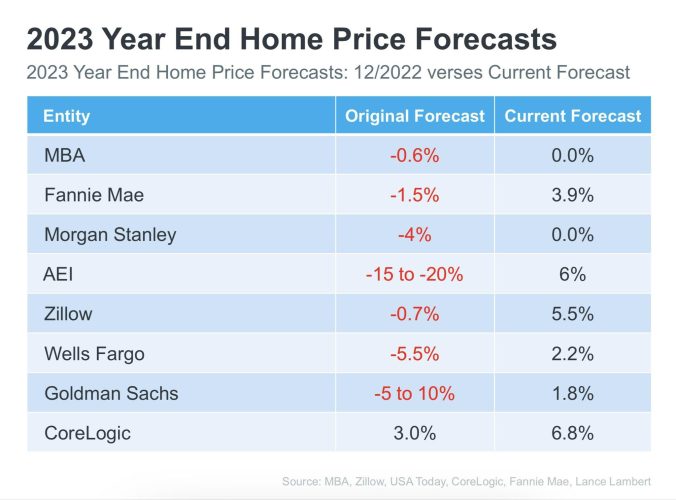

Maintenant que c’est le 3T 2023, comment ces prévisions de prix des maisons pour 2023 ont-elles fait? Essentiellement, la plupart d’entre nous étaient trop baissiers. Les prix des maisons ont en effet diminué au 1T 2023, cependant, malgré des taux hypothécaires plus élevés, les prix des maisons ont commencé à récupérer.

Vous trouverez ci-dessous les prévisions du prix du 12/2022 pour 2023 par plusieurs entreprises par rapport à leurs prévisions huit mois plus tard. Tous ont révisé leurs prévisions.

Il semble que des taux d’intérêt plus élevés ont été justifiés après tout étant donné la force de l’économie américaine. Peut-être que le récit d’investissement finira par passer des taux d’intérêt restrictifs nuisant aux prix de l’immobilier à des taux d’inflation sains augmentant à nouveau les prix de l’immobilier.

Je suis particulièrement sensible à l’avenir du marché immobilier parce que je suis dans les dernières étapes de ma période d’entiercement de maison avec des éventualités. Je dois décider de publier des éventualités à la fin du mois ou non.

Si vous avez déjà eu du mal avec l’attachement émotionnel lors de la vente ou de l’achat d’une nouvelle maison, voici un nouvel article à lire: 5 façons de surmonter l’attachement émotionnel pour acheter une nouvelle maison.

Il y aura toujours des opportunités immobilières

L’immobilier continue d’être ma classe d’actifs préférée pour construire la richesse pour la plupart des gens.

Même si toutes mes propriétés devaient diminuer de 15% en moyenne en 2023, je m’en fiche car je ne le sentirai pas. Je continuerai à élever ma famille dans notre résidence principale. Ensuite, je continuerai à percevoir mes revenus de location pour aider à payer nos modes de vie.

Un actif qui fournit à la fois le revenu et l’utilité est le meilleur type de classe d’actifs à posséder. Cependant, les maux de tête des locataires, les problèmes de maintenance et les impôts fonciers peuvent se rendre au plus patient des investisseurs immobiliers.

En conséquence, une diversification des investissements dans les actions, l’immobilier privé, les obligations et les alternatives qui fournissent un revenu vraiment passif sont recommandés.

Si vous souhaitez acheter des biens immobiliers en 2023, il y aura de nombreuses opportunités de le faire à des prix plus raisonnables. Sois patient.

Quand ce moment arrive, j’espère juste que personne ne m’obligerait. Pouvoir acheter ma maison pour toujours actuelle après le début des verrouillage le 18 mars 2020 était idéal. Si j’avais fait face à la concurrence, j’aurais facilement payé 4% de plus.

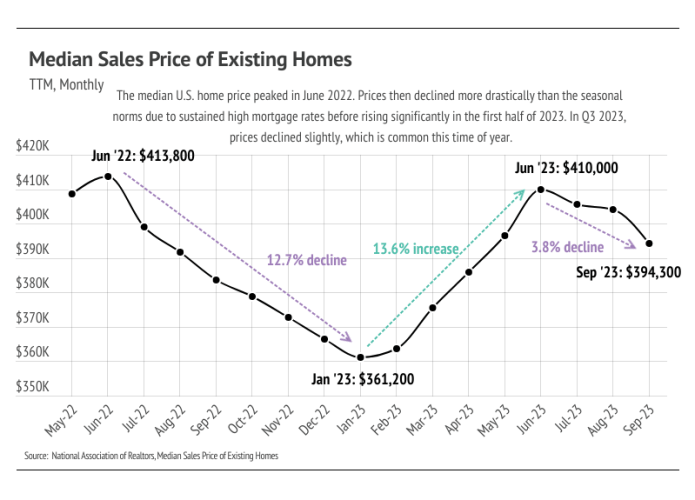

2023 Prix de vente médian des maisons existantes maintenant que l’année est presque terminée

Je mets à jour ce post le 4 décembre 2023 et selon les données ci-dessous, le prix médian des maisons en Amérique est en hausse d’environ 10% jusqu’en septembre 2023. Mais c’était après une baisse des prix de 12,7% de juin 2022 à janvier 2023.

Questions et suggestions du lecteur

Lecteurs, quelles sont vos prévisions de prix du logement pour 2023 et pourquoi? Envisagez-vous de rechercher des offres en 2023? Qu’est-ce qui vous ferait vendre votre propriété en 2023?

Si vous souhaitez investir dans l’immobilier plus chirurgicalement et la moyenne du coût en dollars dans un marché faible, jetez un œil à Collecte de fonds. Je viens d’avoir une conversation d’une heure avec Ben Miller, PDG de Fundrise. Son fonds de revenu génère un rendement de 8% +. De plus, la collecte de fonds utilise son argent existant pour rechercher des accords en détresse avec des rendements de 12 à 14%. Nos points de vue sur les prix du logement 2023 sont très similaires.

Pour 2024, je m’attends à ce que les prix des maisons se renforcent car les taux hypothécaires baisseront. Il y a beaucoup de demande refoulée pour l’immobilier depuis la mi-2022, en raison de baisses agressives de taux de fed.

Voici les prévisions de prix des maisons 2024, qui nécessitent principalement une hausse des prix.