Après une année 2020 record et une année 2021 encore plus solide, de plus en plus de personnes songent à retirer leurs actions pour acheter un bien immobilier. Après tout, l’immobilier est un actif réel qui offre une utilité et qui tend à conserver sa valeur. Les actions ne sont que des valeurs numériques dont la valeur pourrait chuter du jour au lendemain.

Voir vos actions baisser de 30 % en mars 2020 est un signal d’alarme pour tous les investisseurs en actions. À un moment donné, vous devriez utiliser une partie de vos gains en actions pour vous payer une vie meilleure. Sinon, à quoi ça sert d’investir ?

Le retrait d’actions pour acheter des biens immobiliers prend de l’ampleur. Et c’est exactement ce que je fais en ce moment. Je suis optimiste sur le marché immobilier et je pensais que les actions étaient surévaluées.

Et devinez quoi ? En revisitant cet article, le S&P 500 s’est effectivement effondré de 20 %. Cependant, avec la forte hausse des taux, l’immobilier semble vulnérable. Mais c’est une raison de plus pour acheter un bien immobilier maintenant et obtenir de meilleures offres avant que les taux hypothécaires ne baissent à nouveau en 2024 et au-delà.

Prolonger les gains plus longtemps en achetant un bien immobilier

L’un des principes de richesse que j’ai suivis depuis le premier krach Internet en 2000 est de toujours convertir de l’argent fictif en actifs réels. Ma définition de l’argent fictif est un investissement qui génère un rendement irrationnel supérieur aux fondamentaux. Il existe évidemment différents niveaux d’irrationalité.

Certains amis et collègues sont passés d’énormes rendements boursiers en 1999 à tout perdre, voire davantage, en 2000. Le fait de miser sur les marges était en partie à blâmer. Alors que certaines actions comme Webvan et Pets.com sont littéralement tombées à zéro.

Au fil du temps, j’ai remarqué que ceux qui ont transformé leur fortune Internet en immobilier à Manhattan ou à San Francisco au début des années 2000 étaient capables d’augmenter la valeur de leur fortune et de s’en sortir plutôt bien. En conséquence, le jeune samouraï a emboîté le pas.

Bien sûr, de nombreux propriétaires ont fini par se faire massacrer lors de la crise financière de 2008-2009 en achetant trop de maisons, tout comme les investisseurs en actions qui ont misé sur la marge en 2000. Mais ceux qui ont acheté de manière responsable et ont pu se refinancer et tenir le coup ont vu leurs gains revenir.

La question que je me pose maintenant est de savoir si nous devrions retirer nos actions et acheter de l’immobilier.

J’aimerais que chacun donne son avis de manière réfléchie. La situation de chacun est différente, c’est pourquoi il est important d’écouter autant de points de vue différents que possible.

Il n’y a pas de réponse parfaite.

Encaisser des actions pour acheter un bien immobilier

Les raisons pour lesquelles je me demande s’il faut retirer des actions et acheter un bien immobilier sont dues aux suivantes :

1) Nous avons récupéré tous nos gains en argent fictif.

Le S&P 500 et le NASDAQ atteignent des niveaux records. Mon fonds maison, composé d’actions et d’obligations, est passé d’environ 2 millions de dollars à 1,6 million de dollars lors de la correction de mars 2020. Il est maintenant revenu à plus de 3 millions de dollars pour une variation de 1,4 $. Je suis sûr que beaucoup d’entre vous ont constaté des pourcentages de reprise similaires si vous calculez les récents creux et sommets de votre portefeuille.

2) L’immobilier est à la traîne.

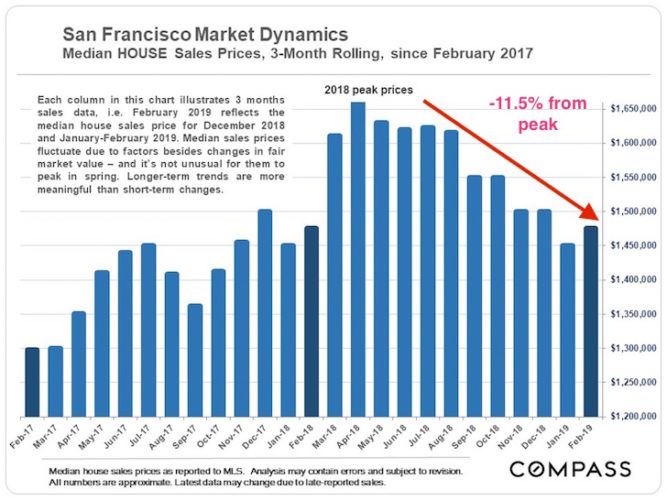

Les prix médians des logements à San Francisco ont baissé d’environ 11,5 % par rapport à leur sommet de 2018. Nous avons constaté une faiblesse similaire dans de nombreuses grandes villes d’Amérique et du monde entier. Cette faiblesse apporte un certain réconfort car le marché immobilier a déjà perdu un peu de vigueur.

3) Augmentation de l’abordabilité.

Avec des prix médians plus bas et des taux hypothécaires en baisse, l’intérêt pour l’immobilier augmente. Il existe également une forte tendance démographique, car les Millennials constituent le groupe démographique le plus important en matière d’achat de maisons et fondent une famille.

Le rendement des obligations à 10 ans était d’environ 3,3 % au 4T2018. Il est désormais inférieur à 1,3 % en 2021. L’abordabilité de l’immobilier a considérablement augmenté.

4) Répercussions de l’introduction en bourse technologique.

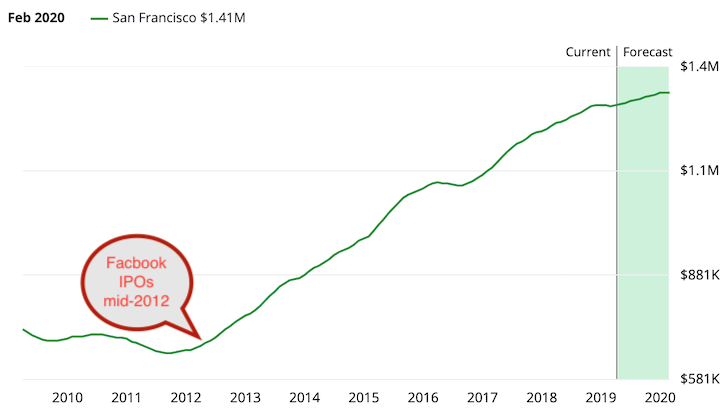

Des noms tels que Uber, Zoom, Airbnb, Lyft, Robinhood et bien d’autres ont tous été introduits en bourse. Les liquidités affluent sur le marché. Même si j’ai écrit qu’il y avait une chance que le battage médiatique réveille une baisse de l’offre endormie, mon expérience après l’introduction en bourse de Facebook est qu’il faudra environ un an pour que l’effet de richesse se répercute sur l’immobilier.

5) Un fort désir de créer de l’utilité à partir des stocks.

Les actions n’apportent aucune utilité, contrairement à l’immobilier. C’est une sensation merveilleuse de gagner de l’argent en actions et de convertir les gains en quelque chose de tangible. Pouvoir utiliser un bien immobilier comme résidence secondaire, espace de bureau ou comme nouvelle résidence principale pour qu’une famille agrandie puisse en profiter pendant des décennies est une victoire.

En raison de la pandémie mondiale, nous passons tous beaucoup plus de temps à la maison. En conséquence, la valeur intrinsèque des biens immobiliers a considérablement augmenté.

Vivre notre meilleure vie maintenant

Le but même de la réalisation du FIRE est de permettre que nous puissions vivre notre meilleure vie maintenant.

Lorsque nous investissons dans des actions, notre espoir est de générer des bénéfices afin de pouvoir vivre une vie meilleure à l’avenir. Bien sûr, nous pouvons également investir dans des actions pour produire des revenus de dividendes dont nous pouvons vivre aujourd’hui.

Mais si nous voulons vraiment générer des revenus pour vivre notre meilleure vie aujourd’hui, il existe des moyens plus prudents et plus efficaces de gagner des revenus passifs plus élevés et stables avec une volatilité moindre.

L’inconvénient d’encaisser des actions et d’acheter de l’immobilier est que l’on peut sauter de la poêle à frire et se jeter dans le feu. Avec la hausse des stocks et le ralentissement de l’économie, les prix de l’immobilier pourraient continuer de baisser dans les années à venir. Un effet de levier excessif pourrait entraîner des difficultés financières.

Continuez à vivre de bons moments

Je continue simplement à revivre ce qui s’est passé pendant la bulle Internet de 2000. Alors que les actions s’effondraient entre 2000 et 2002, l’immobilier a pris de l’ampleur parce que les taux hypothécaires ont commencé à baisser. Les investisseurs en actions ont commencé à chercher refuge dans l’immobilier et les REIT en particulier ont enregistré les meilleurs résultats entre 1999 et 2018.

La récupération de 400 000 $ dans mon portefeuille House Fund me semble être de l’argent ridicule. C’est comme acheter une propriété de 2 millions de dollars pour seulement 1,6 million de dollars ou une propriété de 500 000 dollars pour seulement 100 000 dollars. Quelle bonne affaire !

En outre, le marché immobilier est généralement en retard d’environ six mois par rapport au marché boursier en termes de reprise ou de baisse. Par conséquent, avec la forte hausse du marché boursier depuis le début de l’année, il semble qu’il existe une fenêtre d’opportunité pour acheter une propriété dès maintenant avant que les prix ne rattrapent leur retard.

Étant donné la chute des taux d’intérêt, la valeur des flux de trésorerie a considérablement augmenté. Il faut désormais beaucoup plus de capital pour générer le même montant de revenu ajusté au risque.

Enfin, selon votre patrimoine, vous n’êtes pas obligé d’encaisser 100 % de vos actions pour acheter un bien immobilier. Vous pouvez envisager de rééquilibrer davantage votre valeur nette vers l’immobilier tout en continuant à investir un bon pourcentage en actions.

Les impôts peuvent vraiment freiner les rendements, alors assurez-vous de calculer les conséquences fiscales d’un retrait avant de prendre toute mesure.

Où et quel bien immobilier acheter

La question évidente est de savoir où et quels biens immobiliers acheter si l’on encaisse des actions.

Nous devrions acheter ce que nous connaissons intimement et acheter sur les marchés qui connaîtront la plus forte croissance de l’emploi tout en présentant des valorisations attrayantes.

Je connais San Francisco le mieux, c’est pourquoi je concentrerai une partie de ma recherche sur les propriétés avec vue sur l’océan qui ont un potentiel d’expansion. Les réparateurs répertoriés par des agents à l’extérieur de la ville sont toujours mes types de propriétés préférés à acheter.

Ensuite, je continuerai à examiner les propriétés immobilières des villes non côtières qui ont le plus grand potentiel pour devenir la prochaine Silicon Valley. Des villes comme Austin, Houston et Denver ont déjà été découvertes.

Mais il existe de nombreuses autres villes comme Birmingham et Des Moines qui n’ont pas encore reçu beaucoup de bruit dans lesquelles investir via des plateformes de financement participatif immobilier comme Fundrise et CrowdStreet.

Fundrise dispose de fonds eREIT pour une exposition immobilière diversifiée. Pendant ce temps, CrowdStreet se concentre sur les transactions immobilières commerciales individuelles dans les villes de 18 heures.

Les deux plates-formes sont gratuites pour s’inscrire et explorer. J’ai investi jusqu’à présent 954 000 $ dans des fonds immobiliers privés.

Investissez dans des sociétés privées de croissance

Enfin, envisagez de vous diversifier dans des sociétés privées en croissance via un fonds de capital-risque ouvert. Les entreprises restent privées plus longtemps et, par conséquent, davantage de gains reviennent aux investisseurs des entreprises privées. Trouver le prochain Google ou Apple avant de devenir public peut être un investissement qui changera votre vie.

Découvrez le Fonds d’innovationqui investit dans les cinq secteurs suivants :

- Intelligence artificielle et apprentissage automatique

- Infrastructure de données moderne

- Opérations de développement (DevOps)

- Technologie financière (FinTech)

- Immobilier et technologie immobilière (PropTech)

Environ 35 % du Fonds d’innovation est investi dans l’intelligence artificielle, ce dont je suis extrêmement optimiste. Dans 20 ans, je ne veux pas que mes enfants se demandent pourquoi je n’ai pas investi dans l’IA ni travaillé dans l’IA ! Et les valorisations des sociétés privées de croissance sont devenues beaucoup plus raisonnables après la pandémie.

L’investissement minimum est également de seulement 10 $. La plupart des fonds de capital-risque ont un minimum de 250 000 $ et plus.

De plus, vous pouvez voir ce que détient le Fonds d’innovation avant de décider d’investir et combien. Les fonds de capital-risque traditionnels nécessitent d’abord un engagement de capital, puis espèrent que les commandités trouveront de bons investissements.