L’enquête Charles Schwab Modern Wealth Survey 2023 met en évidence les nombreux paradoxes de la richesse en Amérique. Plus de 1 000 personnes de tous horizons ont répondu au sondage.

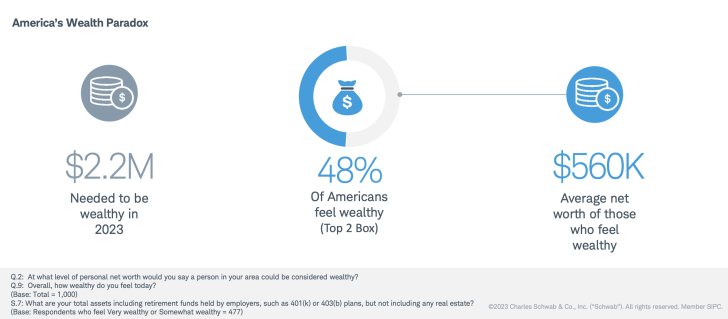

Dans l’ensemble, l’enquête, menée entre le 1er et le 23 mars 2023, indique qu’il faut une valeur nette de 2,2 millions de dollars pour être considéré comme riche en 2023. Le montant de la valeur nette est le même qu’en 2022, mais en hausse par rapport à 1,9 million de dollars en 2021.

S’il y a une chose positive qu’un marché baissier fait, c’est qu’il réduit les attentes en matière de richesse.

Dans cet article, j’aimerais examiner de plus près les données et souligner les paradoxes de la richesse. Les Américains ne semblent pas comprendre ce que signifie être riche. Nous ne semblons pas non plus agir conformément à nos objectifs financiers et à nos convictions personnelles !

Paradoxe de richesse n°1 : l’inflation n’est pas aussi grave qu’il y paraît

Le premier paradoxe de la richesse est l’incapacité des Américains à accepter la réalité. Les Américains pensent que l’inflation est un facteur très négatif pour la qualité du mode de vie.

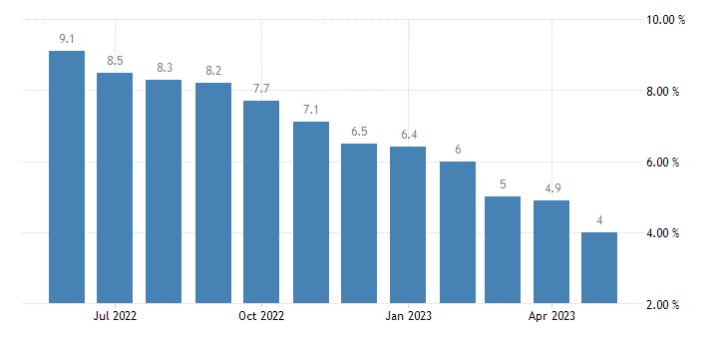

Une inflation élevée est la raison pour laquelle la Réserve fédérale a augmenté de manière agressive les taux d’intérêt depuis 2022. Cependant, même si l’inflation a atteint son plus haut niveau depuis 40 ans, le montant de la valeur nette nécessaire pour se sentir riche n’a pas augmenté.

Avec une inflation comprise entre 4 % et 6,4 % sur un an en 2023, il serait logique de croire que la valeur nette requise pour être riche en 2023 augmenterait également de 4 % à 6,4 %. Si tel est le cas, la fourchette de valeur nette en 2023 devrait se situer entre 2,288 et 2,34 millions de dollars. Mais paradoxalement, le montant de la valeur nette est resté stable.

Alors peut-être que la menace d’inflation qui pèse sur les moyens de subsistance des Américains est surestimée. Tout comme la vie continue, que vous agissiez ou non, l’inflation continue, que vous accumuliez plus de richesses ou non.

Paradoxe de richesse n°2 : se sentir riche même s’il n’en a pas assez

48 % des personnes interrogées dans l’enquête sur la richesse de Schwab se sentent riches, alors que la valeur nette moyenne de ceux qui se sentent riches n’est que de 560 000 $. Pourtant, nous venons d’apprendre que 2,2 millions de dollars est la valeur nette considérée par les répondants au sondage comme étant riches ! Un manque à gagner de 1,64 million de dollars est énorme, surtout en termes de pourcentage.

Par conséquent, soit les personnes interrogées mentent sur le montant nécessaire pour se sentir riche, soit sur leur valeur nette, soit elles ne savent pas combien il faut réellement pour se sentir riche. Ou peut-être que les Américains se font simplement des illusions en matière d’argent.

En tant qu’écrivain en finances personnelles depuis 2009, je pense que la plupart des gens surestiment leurs besoins en raison de la peur et de l’incertitude. Dans le même temps, la plupart des gens sous-estiment la richesse qu’ils peuvent acquérir au fil du temps grâce à la cohérence et à la capitalisation.

Il est difficile de savoir de combien d’argent vous avez réellement besoin jusqu’à ce que vous soyez mis dans la situation. Il est également difficile de savoir comment vous vous sentirez une fois que vous aurez atteint votre valeur nette cible.

Les différences entre l’imagination et la réalité sont la raison pour laquelle j’essaie d’écrire chaque article sur les samouraïs financiers à partir d’une expérience directe.

Paradoxe de richesse n°3 : sentiment de richesse par génération

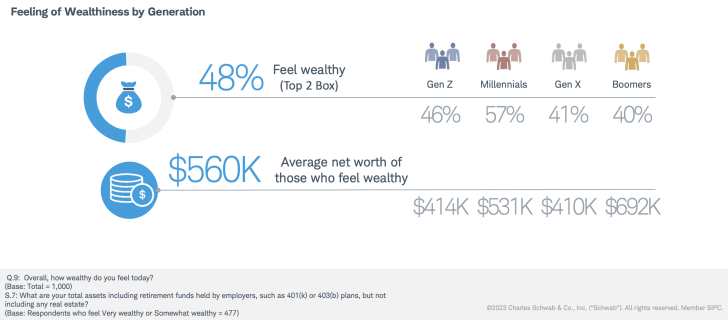

Un autre paradoxe est que les Millennials se sentent les plus riches parmi les quatre grandes générations. Pourtant, les médias accusent constamment les Millennials d’être la génération la plus malheureuse, la plus seule et la plus pauvre.

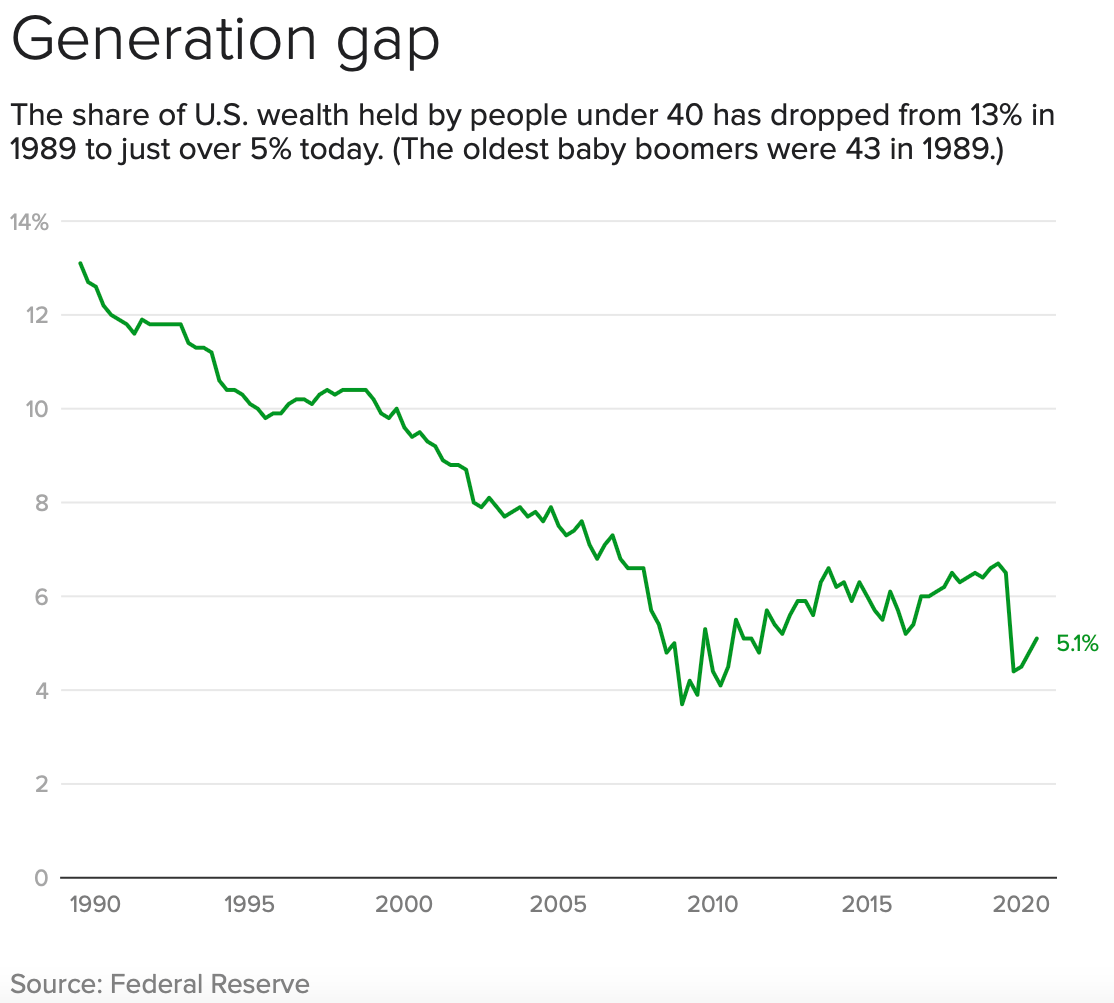

Bien qu’ils représentent près d’un quart de la population, les Millennials – définis comme les personnes nées entre 1981 et 1996 – ne possèdent que 3 % de la richesse du pays, selon l’enquête de la Réserve fédérale sur les finances des consommateurs.

Dans l’enquête, 57 % des Millennials se sentent riches, contre seulement 40 % des baby-boomers. Pourtant, autre paradoxe de richesse, ce sont les baby-boomers qui constituent en réalité la génération la plus riche de l’histoire, étant donné qu’ils ont épargné et investi au cours du plus long marché haussier de l’histoire.

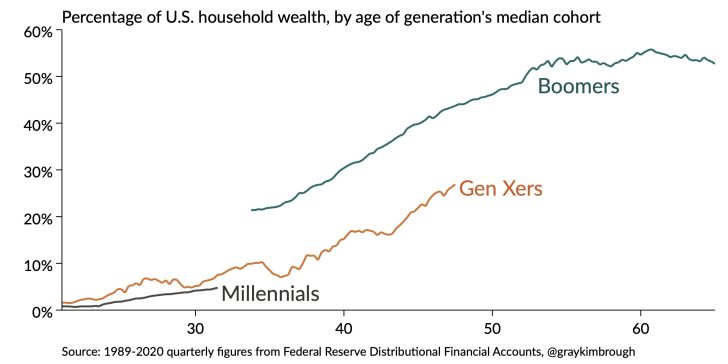

Vous trouverez ci-dessous l’un des nombreux graphiques qui mettent en évidence le pourcentage de richesse des ménages américains par génération. Les baby-boomers dominent la richesse en Amérique, suivis par la génération X, la génération Y et la génération Z.

Pourquoi les Millennials se sentent-ils les plus riches et les baby-boomers les moins riches ?

Alors, qu’est-ce qui explique pourquoi davantage de Millennials se sentent plus riches que les autres générations ? Mon intuition est que les Millennials américains ont plus de perspective que ce que les médias de masse leur attribuent. Ils ont grandi avec Internet et savent à quel point ils ont de la chance par rapport à des milliards d’autres personnes qui n’ont pas grandi avec les mêmes privilèges.

Les millennials font également partie de la tranche d’âge la plus favorisée en termes de revenus et de santé. Parce qu’ils gagnent des revenus élevés au cours de leur carrière, ils espèrent accumuler plus de richesse que lorsqu’ils avaient 20 ans. Et comme ils sont en bonne santé, ils se sentent physiquement bien tout en profitant de leur richesse.

Quant à savoir pourquoi les baby-boomers se sentent les moins riches, je pense que la réponse est que le temps a plus de valeur que l’argent. Lorsqu’il vous reste le moins de temps dans votre vie par rapport aux autres générations, vous vous sentez alors le moins riche. Les baby-boomers ont également plus de problèmes de santé et de regrets quant à ce qu’ils auraient pu ou dû faire lorsqu’ils étaient plus jeunes.

Mais, autre paradoxe de richesse, des études ont montré que le bonheur tend à augmenter avec l’âge. En fait, j’ai soutenu qu’un plus grand bonheur est la meilleure raison de prendre sa retraite plus tôt !

La richesse signifie avoir plus d’argent que de temps : pas de paradoxe ici

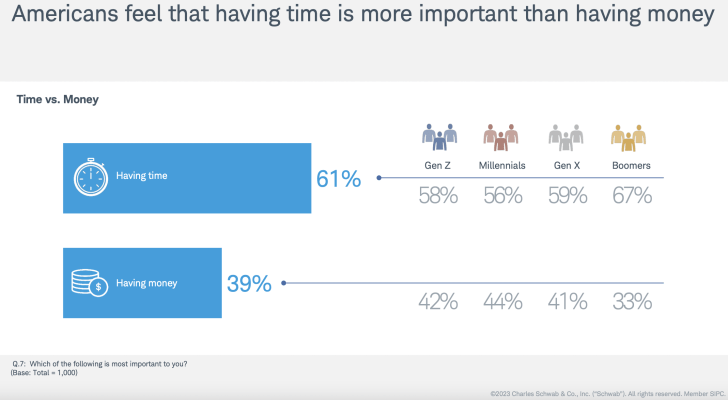

Je n’ai même pas eu besoin de me pencher sur la question du temps par rapport à l’argent pour savoir que la plupart des Américains estiment qu’avoir du temps est plus important que d’avoir de l’argent. Je ressens cela depuis l’âge de 13 ans, lorsque mon ami de 15 ans est décédé dans un accident de voiture.

Comme vous pouvez le constater sur le graphique, les baby-boomers comptent le plus grand nombre de membres qui croient que le temps a plus de valeur que l’argent, soit 67 %.

Mais curieusement, les Millennials ont le pourcentage le plus faible de participants qui pensent que le temps a plus de valeur que l’argent, soit 56 %, bien qu’ils ne soient pas la génération la plus jeune interrogée. Je ne sais pas pourquoi.

Plus vous serez convaincu que le temps a plus de valeur que l’argent, plus vous serez motivé à épargner et à investir pour l’avenir. Vous serez également plus motivé à prendre votre retraite plus tôt ou à trouver un emploi que vous aimez également exercer.

Ma profonde croyance dans la valeur du temps est la raison pour laquelle j’ai quitté mon emploi à 34 ans et je n’y suis pas revenu. Jusqu’à présent, je n’ai pas encore trouvé d’emploi à temps plein qui ait plus de valeur que ma liberté.

Ma profonde croyance dans la valeur du temps est aussi la raison pour laquelle je n’a pas J’ai du mal à épargner régulièrement plus de 50 % de mon revenu après impôt pendant plus d’une décennie. Pour moi, la récompense de racheter du temps dans le futur en valait la peine.

Ceux qui croient que l’argent a plus de valeur que le temps

Même si 61 % de toutes les générations estiment que le temps a plus de valeur que l’argent, il reste 39 % à penser que l’argent a plus de valeur que le temps. Pour moi, 39 % est un pourcentage incroyablement élevé, car même si nous pouvons toujours gagner plus d’argent, nous ne pourrons jamais gagner plus de temps. Je pense que la répartition en pourcentage devrait être plus proche de 80 %/20 %.

Mais je comprends également pourquoi un grand pourcentage de personnes diraient que l’argent a plus de valeur que le temps dans une enquête sur la richesse. Premièrement, l’enquête est axée sur l’argent, il peut donc y avoir une main invisible de persuasion. Mais plus important encore, si vous estimez ne pas avoir assez d’argent, alors vous choisirez logiquement l’argent au fil du temps.

Décrire la richesse montre davantage de paradoxes

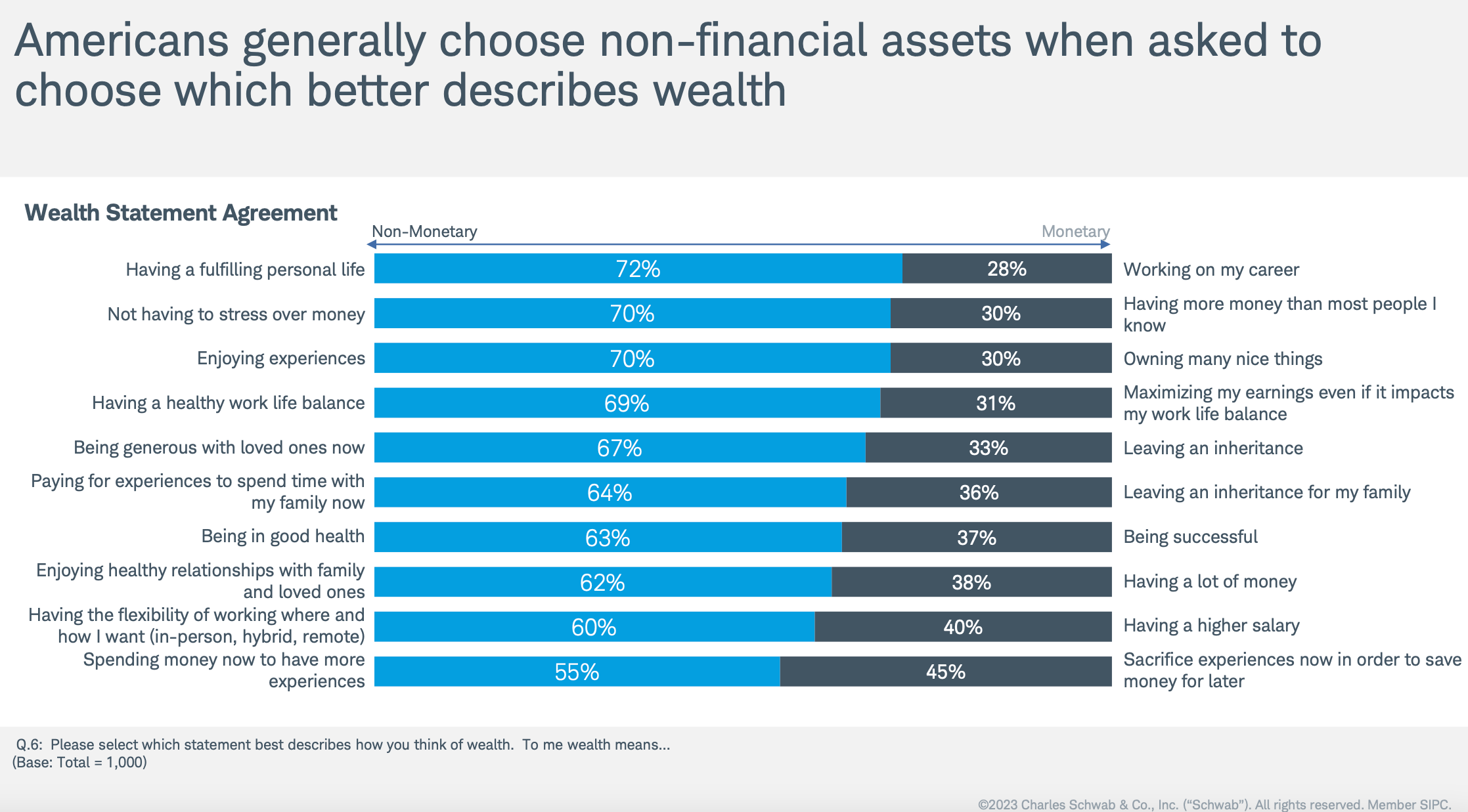

Les derniers paradoxes de la richesse sont ce que les participants à l’enquête décrivent comme ce que la richesse signifie pour eux.

- 72 % des participants pensent qu’avoir une vie personnelle épanouie et un équilibre sain entre vie professionnelle et vie privée sont les aspects les plus importants de la richesse, alors que les Américains sont les personnes les plus surmenées au monde. Les Américains travaillent plus d’heures par semaine et prennent le moins de vacances par an.

- 70 % des participants pensent qu’il est plus important de ne pas avoir à se soucier de l’argent que d’avoir plus d’argent que la plupart des gens qu’ils connaissent. Pourtant, le taux d’épargne médian à long terme aux États-Unis n’est que de 5 %. Si les Américains croyaient vraiment que la richesse n’était pas une question d’argent, ils épargneraient un plus grand pourcentage de leurs revenus.

- Si 63 % des participants à l’enquête estiment qu’être en bonne santé est plus important que réussir, pourquoi les Américains ne mangent-ils pas mieux et ne font-ils pas plus d’exercice ? Les Américains ont le taux d’obésité le plus élevé au monde.

- Si 64 % des participants à l’enquête croient qu’il est préférable de payer pour passer du temps en famille plutôt que de laisser un héritage, alors pourquoi plus de 50 000 milliards de dollars de richesse devraient-ils être transférés de la génération la plus âgée ?

Ne pas agir selon nos croyances : le plus grand paradoxe

Il est clair que de nombreux Américains n’agissent pas selon leurs convictions financières. Voici un autre paradoxe de richesse concernant les attentes en matière de retraite, selon une enquête de North Western Mutual. La différence entre le montant d’argent que les gens s’attendent à la retraite et le montant dont ils disposent à la retraite continue de rester constante toute leur vie !

En conséquence, de nombreux Américains souffriront d’insatisfaction, de regret et de malheur à mesure qu’ils vieilliront.

À tous les lecteurs et auditeurs de Partageons l’Éco, je vous encourage à agissez de manière plus conforme à vos pensées. Ne soyez pas cette personne qui reporte à plus tard la création d’une entreprise, l’écriture d’un livre, les voyages, le recrutement dans une autre industrie ou la recherche de l’amour. un jour. Parce que si vous n’agissez jamais, un jour ne viendra généralement jamais.

Mon paradoxe actuel en matière de richesse

Je vis actuellement un paradoxe de richesse car j’ai du mal à dépenser beaucoup plus d’argent pour décaisser, même si j’accumule plus que ce dont j’ai besoin. Au lieu de cela, je continue d’épargner et d’investir chaque année au moins 20 % de mon revenu disponible après impôt pour subvenir aux besoins de ma famille.

Après 24 ans d’études universitaires, j’ai du mal à changer mes habitudes financières. Je me protège constamment contre un avenir inconnu qui pourrait inclure des marchés baissiers, des maladies, des vols et des accidents.

Maintenant que ma famille s’est stabilisée à quatre ans, je devrais être en mesure de modéliser des modèles de dépenses plus agressifs. Pour la seconde moitié de ma vie, je prévois d’éliminer mon paradoxe de richesse en donnant plus, en dépensant plus et en investissant moins.

Vouloir donner plus est en partie la raison pour laquelle je continue à écrire autant sur Partageons l’Éco, malgré le temps que cela prend. Je veux aider davantage de personnes à obtenir le courage financier de faire davantage ce qu’elles veulent.

Il en faut deux dans un foyer marié pour dépenser

L’autre problème que j’ai est que même si je veux dépenser plus d’argent, je suis toujours confronté au défi de convaincre ma femme de participer.

Par exemple, je sais que le moyen le plus simple de décaisser est d’acheter une maison plus chère. Avec des taxes foncières et des coûts d’entretien plus élevés, il est facile de dépenser votre patrimoine pour une résidence principale plus agréable.

Mais la rénovation des maisons s’est avérée être un défi, c’est pourquoi nous laissons cet argent fictif rester investi dans des actions, des obligations et de l’immobilier en ligne. Sur 10 ans, il y a de fortes chances que nos investissements valent encore plus, ce qui aggrave encore mon paradoxe patrimonial !

Tout comme économiser de l’argent nécessite un effort intentionnel, dépenser de l’argent nécessite tout autant d’intentionnalité. Cependant, étant donné que la voie de moindre résistance consiste à ne rien faire, il est beaucoup plus facile de simplement laisser nos investissements générer une plus grande richesse.

Questions et suggestions des lecteurs

Quels paradoxes de richesse remarquez-vous en Amérique ou dans votre pays ? Quels paradoxes en matière de richesse reconnaissez-vous dans votre propre vie ? Pourquoi n’y a-t-il pas plus de gens qui agissent pour obtenir ce qu’ils veulent ?

Si l’éducation n’a pas de prix, pourquoi ne pas acheter un exemplaire de mon livre, Achetez ceci, pas cela, sur Amazon pour moins de 20 $ après taxes ? Le livre est le livre de finances personnelles le plus complet avec des étapes d’action pour vous aider à créer une grande richesse.

Si la richesse est importante pour offrir plus de bonheur et de liberté, pourquoi ne pas vous inscrire pour une analyse gratuite de la valeur nette avec l’un des conseillers en patrimoine d’Empower ? Obtenir un deuxième avis auprès d’un professionnel peut être très utile. Il vous suffit de lier plus de 100 000 $ d’actifs à investir dans leur outil gratuit de gestion de patrimoine.