Certaines personnes pensent que les aliments transformés sucrés sont la raison pour laquelle nous devenons mous. D’autres affirment que passer d’une économie à forte intensité de main-d’œuvre à une économie à forte intensité de capital nous rend moins actifs. Je dirai que les rendements élevés des obligations sont la véritable raison pour laquelle nous ne faisons pas autant d’efforts !

Investir dans une obligation I aujourd’hui est presque trop beau pour être vrai. N’est-il pas étonnant que nous puissions emprunter à un taux réel négatif tout en bénéficiant d’un taux réel garanti positif ? C’est une anomalie qui ne durera pas éternellement. Profitez-en.

Du 1er mai 2022 au 31 octobre 2022, chaque personne aurait pu acheter pour 10 000 $ d’obligations I avec un taux d’intérêt de 9,62 % ! Il s’agit d’une hausse par rapport au taux de 7,12 % début 2022. Après six mois, le taux d’intérêt flottera en fonction de l’inflation. Mais avec une inflation élevée, autant en profiter.

Si vous êtes marié, vous pouvez acheter pour 20 000 $ d’obligations I en décembre et acheter 20 000 $ supplémentaires d’obligations I en janvier de l’année suivante. Si vous possédez chacun une entreprise ou une fiducie, vous disposez désormais de quatre entités capables d’acheter pour 10 000 $ d’obligations I chaque année. En d’autres termes, votre unité combinée pourrait acheter pour 80 000 $ d’obligations I dans un court laps de temps.

Sachez simplement que les obligations ne peuvent pas être rachetées avant un an. Vous pouvez les encaisser après un an. Mais si vous les encaissez avant cinq ans, vous perdez les trois mois d’intérêts précédents.

J’investirais environ 80 % de ma valeur nette pour un rendement garanti de 9,62 % si j’en avais la possibilité. Après une telle hausse massive des actifs à risque, garantir un rendement garanti de 9,62 % est une bonne chose !

Par conséquent, je vais au moins acheter le montant maximum d’obligations I cette année et l’année prochaine. Vous pouvez consulter TreasuryDirect pour plus d’informations sur I Bond.

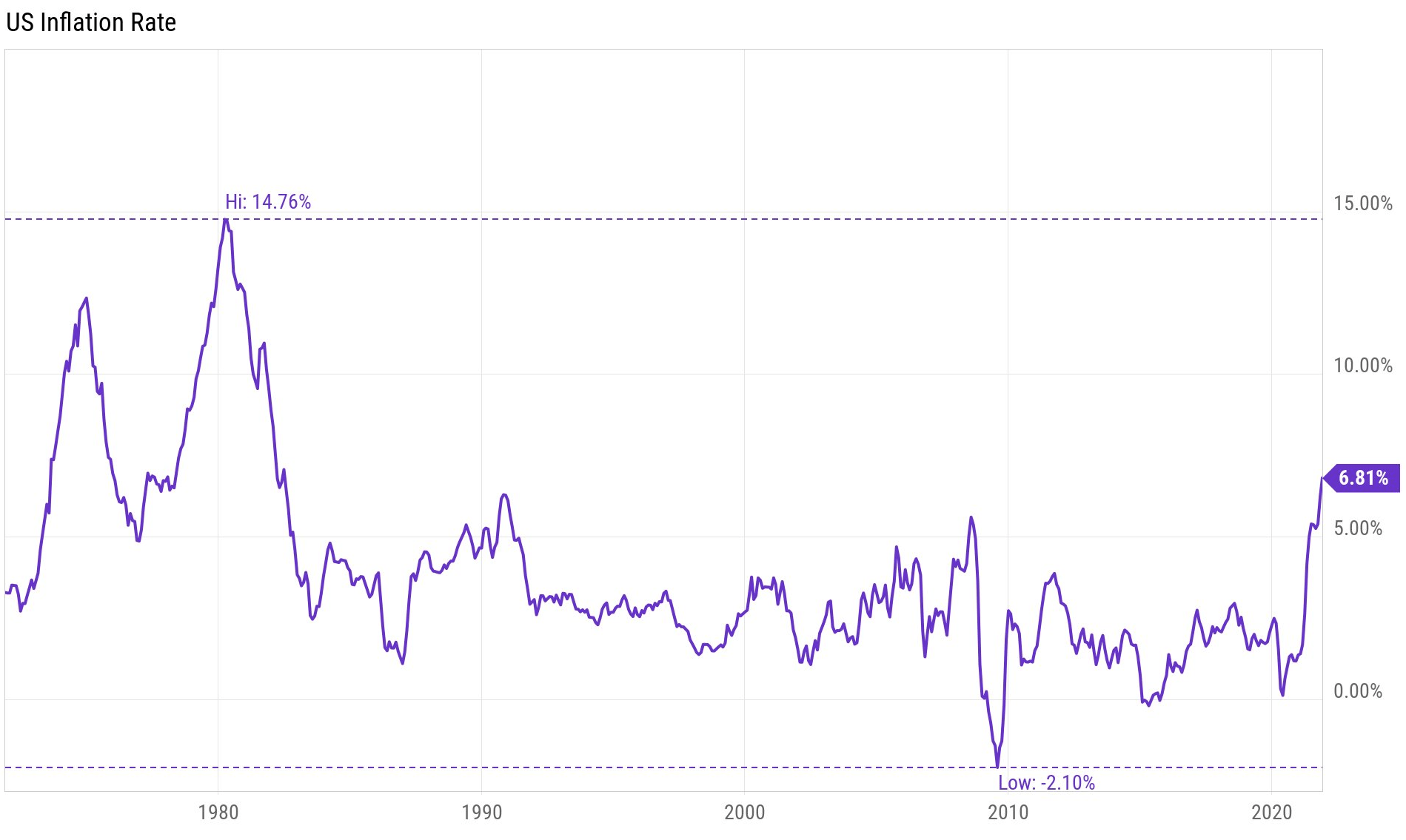

Du 1er novembre 2022 au 30 avril 2023, le nouveau taux d’intérêt des obligations de série I est de 6,89 %. Pas mal comme troisième tarif le plus élevé. Mais plus important encore, la baisse des rendements des obligations I signifie que l’inflation a atteint un sommet.

Ce que les rendements élevés des obligations I signifient pour vos investissements

L’hypothèse implicite des obligations I payant 9,62 % est la suivante : vos investissements rapporteront mieux en 2022, sinon pourquoi prendre plus de risques ? Et pourquoi s’embêter à travailler si dur ? C’est ainsi que nous devenons doux.

J’ai abordé le sujet de ce qu’il faut faire lorsque le rendement de vos investissements dépasse votre revenu actif. Lorsque ce point de croisement se produit, il est naturel de vouloir se relâcher un peu.

Pour clarifier, je ne veux pas dire aller à l’extrême, comme travailler seulement deux heures par jour comme le font certains dans la technologie. Mais peut-être que vous prenez plus de vacances ou que vous ralentissez votre réactivité aux demandes.

Bien sûr, l’obtention d’un taux d’intérêt de 9,62 % sur les obligations I est due à une inflation temporairement élevée. Il s’agit néanmoins d’un retour réellement positif. De plus, si les hypothèses de rendement inférieur pour les actions et les obligations se réalisent, alors c’est une raison de plus pour apprécier un rendement nominal sans risque de 9,62 %.

L’ensemble du monde américain de l’investissement actif se penchera sur cet obstacle à surmonter. S’ils ne le font pas, à quoi servent-ils ? Ils pourraient tout aussi bien changer de carrière pour avoir fourni un alpha négatif. Bien entendu, il n’y a pas de rendement garanti.

Lorsque vous bénéficiez d’un rendement garanti élevé, vous prenez moins de risques. Offrir des rendements élevés aux obligations d’État est un moyen pour le gouvernement d’absorber les liquidités excédentaires du système. À la marge, les liquidités cessent de courir après les investissements spéculatifs pour trouver plus de sécurité dans les obligations d’État.

Un exercice d’investissement à réaliser en raison de rendements garantis élevés

Le véritable taux sans risque est le rendement des obligations à 10 ans puisqu’il n’y a pas de plafond sur le montant que l’on peut acheter. Cependant, le rendement de l’obligation I constitue également un taux sans risque intéressant. Utilisez-le pour réfléchir à la manière dont vous allouerez vos actifs à l’avenir.

Prenez tous vos actifs à risque et multipliez leur valeur par 100% + le taux I Bond. Dans ce cas 109,62%. Par exemple, si vous possédez 1 million de dollars en actions et en biens immobiliers, vous obtiendrez 1 096 420 $. Maintenant, demandez-vous si vous seriez satisfait de cette somme d’argent dans 12 mois ou non. Et si ce n’est pas le cas, vous devez alors prendre plus de risques pour essayer d’obtenir un meilleur rendement.

Supposons maintenant que vous ayez 10 millions de dollars d’investissements. Seriez-vous satisfait de 10 964 200 $ en 12 mois ? Je suppose que vous serez plus nombreux à être plus satisfaits avec 964 200 $ contre 96 420 $, même si le pourcentage d’augmentation est le même. 964 200 $, c’est beaucoup d’argent pour ne rien faire.

En d’autres termes, plus vous devenez riche, plus vous devriez bénéficier de rendements moins risqués ou sans risque. Parce que perdre de l’argent sur un portefeuille de 10 millions de dollars est bien plus douloureux que perdre de l’argent sur un portefeuille d’un million de dollars. Étant donné que le gouvernement comprend cette réalité de l’aversion aux pertes, il limite le nombre d’obligations I que chaque individu peut acheter.

N’oubliez pas que la première règle de l’indépendance financière est de ne pas perdre d’argent. La deuxième règle de l’indépendance financière est de ne jamais oublier la première règle. La troisième règle est de vivre le plus longtemps possible.

Une fois que vous avez construit votre capital financier suffisamment grand pour générer un montant constant de revenus passifs viables, vous êtes prêt ! Ne perdez pas d’argent car vous finirez par perdre du temps.

Plus de logique derrière l’investissement dans les obligations I

Nous savons que le rendement moyen du S&P 500 est d’environ 10 %. Nous savons également que le rendement moyen du marché obligataire global est d’environ 5 %. Par conséquent, si vous construisez un simple portefeuille 60/40, le rendement attendu sur la base des chiffres historiques est d’environ 8 %. Mais bien sûr, il existe un risque et le portefeuille pourrait perdre de la valeur.

Si vous pouvez obtenir un rendement garanti de 9,62 % grâce à une obligation I, alors la plupart des investisseurs qui investissent dans un portefeuille 60/40 choisiraient probablement le rendement garanti. Sur la base de mon modèle d’allocation d’actifs entre actions et obligations, nous pouvons supposer que l’investisseur cible I Bond est âgé de 40 ans et plus.

Même pour les personnes qui préfèrent l’immobilier, un rendement de 9,62% sans avoir à réaliser de travaux est très attractif. Les taux plafonds sur les côtes se situent entre 2 et 4 %. Alors que les taux de capitalisation au cœur du pays se situent autour de 6 à 10 %. Les taux hypothécaires réels négatifs resteront un facteur favorable au marché immobilier.

Soyez à l’affût si vous devenez trop mou

Les rendements des obligations High I sont excellents. Faites juste attention à ce que les choses soient trop faciles à cause de l’argent facile.

Le plus grand défi pour les passionnés de finances personnelles est peut-être de ne pas trop se relâcher. Parce que certains d’entre nous ont assidûment épargné, investi et gagné des revenus secondaires pendant si longtemps, la vie est devenue beaucoup plus facile. N’oubliez pas le frisson d’un défi difficile !

L’une des raisons pour lesquelles prendre une retraite anticipée et ne rien faire est une mauvaise idée est que votre esprit s’affaiblit. Lorsque vous ne mettez pas constamment votre esprit au défi, il commence à devenir flou. De plus, une fois que vous perdez votre but, la volonté de vivre a tendance à ne plus être aussi grande. Encore une fois, nous revenons au, pourquoi s’embêterattitude.

Par conséquent, nous devons rechercher l’échec en continuant à essayer de nouvelles choses. Ce faisant, nous resterons motivés pour être plus productifs. Bien sûr, nous devrions nous détendre de temps en temps et garantir ces rendements garantis gratuits. Mais le vrai plaisir de l’indépendance financière est de ne pas craindre les ravages qui surviennent parfois en prenant de nouveaux risques.

Enfin, si vous avez des enfants, ils ont tendance à observer tout ce que vous faites, que nous en soyons conscients ou non. Si nous perdons notre éthique de travail, l’effet secondaire pourrait être d’élever des enfants gâtés et ayant des droits.

En plus d’acheter des obligations I, les investisseurs devraient également envisager d’acheter des bons du Trésor américain. Les bons du Trésor ne rapportent pas autant que les obligations I, mais il n’y a pas de limite au nombre de bons du Trésor que vous pouvez acheter. Si vous souhaitez acheter pour 100 millions de dollars de bons du Trésor, vous le pouvez !

Achetez le meilleur livre pour devenir riche, heureux et gratuit

Si vous souhaitez lire plus tôt le meilleur livre sur la liberté financière, consultez mon best-seller du WSJ, Achetez ceci, pas cela : comment dépenser votre chemin vers la richesse et la liberté. BTNT regorge de toutes mes idées après avoir passé 30 ans à travailler, étudier et écrire sur les finances personnelles.

La création de richesse n’est qu’une partie de l’équation. Prendre systématiquement des décisions optimales face à certains des plus grands dilemmes de la vie en est une autre. Mon livre vous aide à minimiser les regrets et à vivre une vie plus utile.

Ce sera le meilleur livre sur les finances personnelles que vous ayez jamais lu. Vous pouvez en acheter un exemplaire sur Amazon dès aujourd’hui. Les personnes les plus riches du monde lisent toujours et apprennent toujours de nouvelles choses.

Recommandations et questions des lecteurs

Si vous souhaitez créer plus de richesse, restez maître de vos finances en vous inscrivant à Personal Capital. Il s’agit du meilleur outil et application gratuit de gestion de patrimoine sur le Web.

J’utilise Personal Capital depuis 2012 pour suivre ma valeur nette, analyser mes investissements et projeter mes flux de trésorerie de retraite. Plus vous pourrez suivre vos finances, mieux vous pourrez optimiser vos finances. Ne laissez pas votre avenir financier au hasard.

Lecteurs, comment rester motivé pour continuer à gagner et à produire alors que les taux obligataires sont si élevés ? Le gouvernement fournit également un tel soutien qu’il semble plus difficile de travailler plus dur. Tous les pays en développement sont-ils voués à l’assouplissement ? Comment pouvons-nous apprendre à nos enfants à mieux apprécier leurs opportunités ?

Dernier taux des obligations de série I, mai 2023

Le vendredi 29 avril 2023, le Trésor a relevé le taux d’intérêt fixe des obligations I de 0,40 % à 0,90 % mais a abaissé le taux d’inflation semestriel à 1,69 %. Cela s’est traduit par un taux d’intérêt combiné de 4,3 % pour les obligations nouvellement émises. En d’autres termes, le taux des obligations de série I est terminé.

(Taux fixe + (2 x taux d’inflation semestriel) + (taux fixe x taux d’inflation semestriel))