Le peuple britannique a décidé de se tirer une balle dans le pied et de nous frapper au visage en quittant l’Union européenne (Leave : 51,9 %, soit 17 410 742 voix, contre Remain : 48,1 %, soit 16 141 241). Le film s’appelle Brexit. En conséquence, la livre sterling est tombée à son plus bas niveau depuis 31 ans et les marchés mondiaux ont chuté entre 3 et 11 % le premier jour de négociation après le vote.

Cet événement « cygne noir » est un autre rappel pourquoi je préfère l’immobilier aux actions. Dans l’immobilier, il n’y a pas tellement de variables exogènes aléatoires qui réduisent votre investissement en morceaux. Les revenus locatifs sont difficiles et vous pouvez prendre certaines mesures pour améliorer la valeur de votre propriété.

L’immobilier est également nettement moins risqué que les actions. Malgré des rendements inférieurs, vous pouvez ironiquement vous enrichir grâce à l’immobilier si vous êtes prêt à investir davantage dans l’immobilier.

À moins que vous ne soyez multimilliardaire, être un investisseur minoritaire sans pouvoir intervenir sur votre investissement n’est que le mode de vie des investisseurs en actions. Dans cet article, j’aimerais expliquer pourquoi la Grande-Bretagne a choisi de quitter l’UE et ce qui pourrait arriver ensuite.

Brexit : pourquoi la Grande-Bretagne a voté pour quitter l’UE

*Moins de frais. La sortie de la Grande-Bretagne signifierait que le Royaume-Uni pourrait économiser environ 9 milliards de dollars en cotisations annuelles à l’UE. Des pays comme l’Allemagne et le Royaume-Uni subventionnent des pays de l’UE comme la Grèce, l’Espagne et le Portugal pour leurs dépenses excessives. Finalement, vous en avez assez de prendre soin de personnes qui ne veulent pas prendre soin d’elles-mêmes.

* Moins de réglementations. L’UE dispose de réglementations strictes en matière d’environnement et de travail. La difficulté de licencier est l’une des principales raisons pour lesquelles les taux de chômage sont si élevés dans de nombreux pays de l’UE. Pourquoi risquer d’embaucher quelqu’un qui pourrait être un virus pendant des années ?

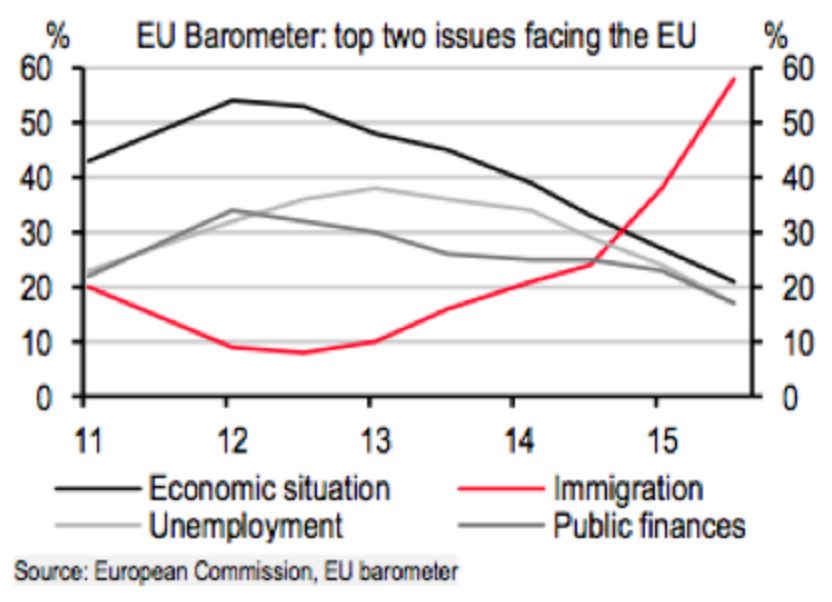

* Plus de contrôle sur migration. Les partisans du Brexit estiment que les projets de politique migratoire de l’UE constituent une menace pour la souveraineté et la sécurité du Royaume-Uni. Ils ne veulent pas être obligés d’accepter des migrants susceptibles de détester les valeurs britanniques.

* Baisse des prix des biens de consommation. La BBC rapporte qu’une sortie de l’UE pourrait faire baisser les prix au Royaume-Uni d’environ 8 % en raison du BREXIT.

En fin de compte, le peuple britannique veut ce que tout le monde veut : la liberté de choisir. Je respecte beaucoup cela.

Combien vaut pour vous la liberté de choisir ?

La liberté de choisir est la raison pour laquelle j’ai quitté Corporate America pour créer ma propre entreprise. J’en avais marre de ne pas être payé ce que je pensais valoir. Et je ne voulais plus subventionner les départements sous-performants.

Alors, au lieu de me plaindre, j’ai organisé mon licenciement pour obtenir une indemnité de départ. Je savais que mes revenus en souffriraient pendant au moins deux ans, mais c’était un sacrifice que j’étais prêt à faire pour être libre. Quatre ans et demi plus tard, je ne regrette pas du tout d’avoir quitté le vaisseau-mère. Peut-être que les électeurs du Brexit diront la même chose à l’avenir.

Du côté négatif du Brexit, le chômage va augmenter à mesure que les entreprises, nationales et étrangères, quitteront le Royaume-Uni. Pour les entreprises qui décident de rester, les embauches seront gelées en raison de l’incertitude.

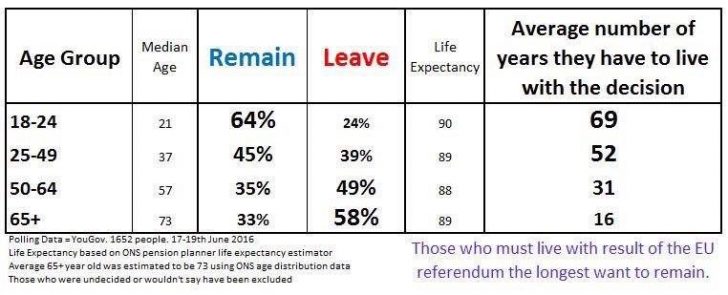

Les personnes proches de la retraite devront soit retarder leur départ à la retraite, soit vivre avec moins que prévu. Pendant ce temps, les investisseurs qui détiennent des positions longues sur des actifs libellés au Royaume-Uni perdront tous de l’argent. La réaction typique face à des événements choquants est de vendre d’abord et de poser des questions ensuite.

Du côté positif, une livre sterling plus faible devrait soutenir les exportations et alléger le coût des visites au Royaume-Uni. Mes billets pour les débentures du 2e tour sur le court central de Wimbledon coûtaient 1 300 $ chacun en 2014, pour l’amour de Dieu ! Je cherche également à acheter un Range Rover Sport depuis un certain temps maintenant, même s’il appartient à Tata Motors of India.

Une économie en chute libre entraînera également une baisse des prix de l’immobilier, permettant à ceux qui ont été exclus d’acheter potentiellement à un prix abordable s’ils peuvent conserver leur emploi. Enfin, moins de richesse équivaut à moins de congestion.

Conclusion du Brexit

Dans l’ensemble, le Brexit est mauvais pour les investisseurs à court terme et bon pour ceux qui croient que la liberté est plus importante que l’argent. Un gouvernement imposant a lentement réduit nos droits. Les gens se sont prononcés contre le mondialisme.

Quelle est la prochaine étape après le Brexit ?

Maintenant que le vote est terminé, le Premier ministre Cameron, qui démissionne, peut soit ignorer la volonté du peuple, soit invoquer l’article 50 du traité de Lisbonne pour entamer le processus juridique formel de sortie de l’UE. En vertu de l’article 50, un préavis de deux ans est nécessaire pour quitter officiellement l’UE. Durant cette période, de nombreuses négociations et accords devront être conclus. Le cabinet de conseil PWC estime qu’il s’agira de quatre ans après avoir invoqué l’article 50 avant que le Royaume-Uni puisse officiellement en sortir.

Étant donné que tout est rationnel, il y a encore de fortes chances que le Royaume-Uni change d’avis si les choses se détériorent suffisamment au cours de cette période de 2 à 4 ans de négociations de sortie. Si le Royaume-Uni ne s’en va pas, nous pourrions avoir l’une des meilleures opportunités d’achat d’ici 2018 si les marchés continuent de se vendre. S’il s’avère que l’économie britannique progresse pendant cette période de grâce de sortie, tout ira bien.

La réaction instinctive que tout le monde semble avoir est d’acheter la baisse. Mais il est rare que les marchés inversent leur trajectoire après seulement un jour de correction. Ce à quoi les investisseurs devraient réfléchir : que fera l’Allemagne ? L’Allemagne subventionne la Grèce et le Portugal encore plus que le Royaume-Uni. Qu’adviendra-t-il de l’Espagne, de l’Italie, de l’Irlande et des autres pays de l’UE s’ils ont finalement besoin d’un plan de sauvetage ? En tant que principal acteur du bien-être de l’UE, la réaction de l’Allemagne contribuera largement soit à apaiser les craintes, soit à attiser les flammes. Espérons que d’autres pays comme la France n’envisagent pas également de partir.

Le monde est hautement interconnecté. Les principales craintes concernent l’incertitude concernant le commerce, la monnaie, les investissements en Grande-Bretagne, les investissements britanniques à l’étranger et ce qui arrive au reste de l’UE. Il faudra beaucoup de temps pour résoudre tous ces problèmes. En attendant, nous devons revoir notre plan d’investissement.

Le Brexit vous oblige à revoir votre plan financier

Le Brexit est un cygne noir, tout comme la pandémie mondiale qui a débuté en 2020 était un cygne noir. Par conséquent, il est toujours bon de revoir vos finances et de vous assurer que vous disposez d’une allocation d’actifs appropriée en actions et en obligations. Vous devez également vous assurer que vous disposez également d’un réseau approprié avec exposition.

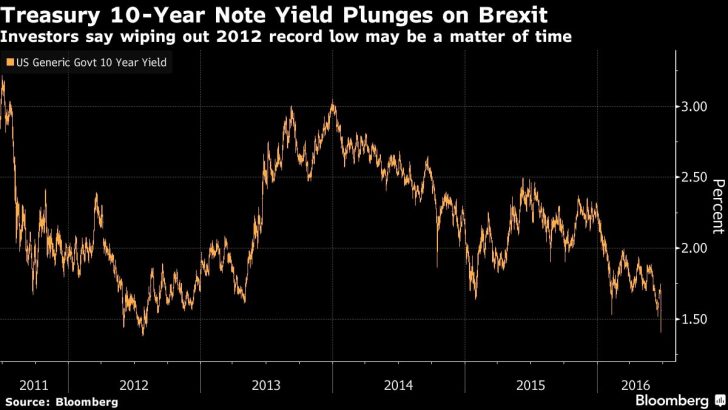

Nous avons économisé notre argent de manière agressive, refinancé nos prêts hypothécaires (le rendement sur 10 ans est maintenant d’environ 1,7 %) et remboursé nos dettes pour nous préparer à un refinancement.

Je recommande à tout le monde de faire ce qui suit :

1) Passez en revue votre portefeuille. Parcourez tous vos postes et demandez-vous s’ils correspondent à vos objectifs. S’ils le font, continuez. Si ce n’est pas le cas, rééquilibrez vos positions pour les adapter à vos critères de risque en en ajoutant davantage ou en les vendant. Il est également important d’évaluer votre exposition à l’Europe, à l’Asie et aux États-Unis. À elle seule, l’Europe a chuté de 10 % en un jour au lendemain du Brexit, contre « seulement » 3 % aux États-Unis. Les portefeuilles ont tendance à devenir disproportionnés si vous ne les examinez pas et ne les rééquilibrez pas au moins une fois par trimestre.

2) Passez en revue toutes vos positions de trésorerie. En période de volatilité des marchés, l’argent liquide est roi. Vous devez non seulement revoir vos positions de trésorerie dans vos portefeuilles de retraite avant impôts (401k, IRA, Roth IRA, etc.), vous devez également revoir vos positions de trésorerie dans vos portefeuilles après impôts (courtage en ligne, comptes de gestion de patrimoine) et vos comptes d’épargne quotidiens. Assurez-vous de disposer de suffisamment de puissance de feu pour profiter des ventes potentielles futures. Assurez-vous également d’avoir suffisamment de liquidités pour vous sentir à l’aise pendant 6 à 12 mois au cas où vos revenus en souffriraient.

3) Vérifiez la répartition de votre valeur nette. Une fois que vous avez passé en revue vos portefeuilles et vos positions de trésorerie, il est temps d’adopter une vision globale de votre valeur nette globale. Avez-vous au moins 5 % de votre valeur nette en actifs sans risque comme des espèces, des CD et des bons du Trésor ? Sinon, mieux vaut y aller. Risquez-vous plus de 60 % de votre valeur nette dans une seule classe d’actifs ? Si tel est le cas, essayez de vous diversifier davantage. Vous ne voulez pas être l’Américain typique qui a perdu sa chemise lorsque le marché immobilier s’est effondré ou que la bulle Internet a éclaté. Assurez-vous d’avoir un mélange de positions offensives et défensives qui fournissent également une source de revenus.

4) Gérez vos finances via un planificateur de retraite. Il est important de vous assurer que vos projections de patrimoine et de revenus sont sur la bonne voie. Les bons planificateurs de retraite sont excellents pour mettre en évidence vos déficits de revenus ou vos excédents de dépenses, car ils utilisent vos données réelles. Il est plus difficile de truquer vos chiffres, comme les gens aiment si souvent le faire. Une fois que vous connaissez vos lacunes, vous pouvez prendre des mesures pour améliorer votre situation.

J’ai passé du temps à revoir mes portefeuilles d’investissement, mes positions de trésorerie et mes projections de flux de trésorerie pour la retraite. Les résultats m’ont permis de déployer 35 % de mes avoirs en espèces dans des ETF indiciels américains comme VYM et DVY à partir de mon rollover IRA, SEP IRA et Solo 401k.

Mes portefeuilles de retraite ont en moyenne une pondération en espèces d’environ 30 %. Je ne déploierai aucune partie de mon argent sur mon compte bancaire avant que 100 % de mon argent de retraite ne soit investi. Étonnamment, le Brexit est toujours d’actualité presque cinq ans plus tard. Vous pouvez suivre des informations plus détaillées sur le Brexit via la couverture de la BBC.

Mais maintenant, nous devons faire face à de nouvelles politiques démocrates qui pourraient ou non nuire à la reprise.

Recommandation pour créer de la richesse

Suivez votre patrimoine gratuitement. Afin d’optimiser vos finances, vous devez d’abord suivre vos finances. Je recommande de s’inscrire à Les outils financiers gratuits d’Empower afin que vous puissiez suivre votre valeur nette, analyser vos portefeuilles d’investissement pour détecter des frais excessifs et gérer vos finances grâce à leur fantastique calculateur de planification de retraite. Ceux qui maîtrisent leurs finances créent une richesse bien plus importante à long terme que ceux qui ne le font pas. J’utilise Personal Capital depuis 2012. C’est la meilleure application financière gratuite pour gérer votre argent.

L’intégration des investissements alternatifs

Guide des investissements alternatifs

Vous avez peur, vous êtes confus ou vous êtes perdu en matière d’investissement ? Voici quelques solutions

Vos finances peuvent-elles résister à une hausse des taux de la Fed ?

Comment investir dans un environnement de taux d’intérêt en hausse