Les Américains ne semblent pas préparés financièrement. Selon une enquête de l’American Psychological Association, 72 % des Américains déclarent s’être sentis stressés par l’argent à un moment donné au cours du mois dernier. Pendant ce temps, jusqu’à 50 % d’entre eux étaient tellement stressés qu’ils admettaient ne pas pouvoir dormir.

Est-ce que tu? J’espère que non, car c’est un samouraï financier ! Si tel est le cas, veuillez lire chaque article de mon site avant de dépenser votre prochain argent.

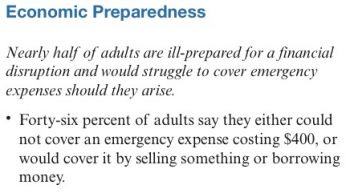

J’ai également trouvé une enquête de la Réserve fédérale surveillant le bien-être économique des ménages américains. L’enquête révèle que 46 % des adultes affirment qu’ils ne pourraient pas couvrir une dépense d’urgence coûtant 400 $ ou qu’ils la couvriraient en vendant quelque chose ou en empruntant de l’argent.

Hmm. La Réserve fédérale a-t-elle étudié uniquement les communautés les plus pauvres d’Amérique ? Beaucoup d’entre vous peuvent sûrement aller à la banque et retirer 400 $ pour réparer une fenêtre qui fuit, un tuyau éclaté ou une dépanneuse. Sinon, il y a toujours la Banque de Maman et Papa.

La Fed affirme que les 5 600 personnes interrogées ont été sélectionnées au hasard. Mais j’en doute fortement étant donné que le revenu médian des ménages est d’environ 68 000 $ ou 5 666 $ par mois.

Réduire l’anxiété des consommateurs à l’égard de l’argent

Malgré un marché haussier des actions et de l’immobilier, les consommateurs semblent s’inquiéter de plus en plus du contrôle suffisant sur leurs finances personnelles. En conséquence, Capital One, l’un de mes partisans, mène un effort visant à repenser l’expérience bancaire et à inspirer une nouvelle ère de confiance en ce qui concerne la relation des gens avec leur argent. Si vous ne vous sentez pas préparé financièrement, Capital One peut vous aider.

Ils ont lancé une tournée de 10 villes « Banking Reimagined » et se sont récemment arrêtés à San Francisco. Chaque participant visitant la visite sera invité à participer à une session interactive qui l’aidera à découvrir les comportements financiers qui correspondent le mieux à son système de valeurs. L’expérience comprend :

La banque réinventée

- Écrans tactiles interactifs avancés – 9 écrans tactiles multi-tactions mesurant 22′ de large et 5′ de haut qui permettent à jusqu’à trois personnes de faire défiler de manière interactive les valeurs et les objectifs, vous permettant ainsi de comprendre comment vos perspectives façonnent la façon dont vous percevez votre argent.

- Réalité augmentée HoloLens – Interagissez avec des images holographiques 3D dans l’espace et le temps réels, donnant vie à vos objectifs financiers.

- Cabines de selfie vidéo – Les participants peuvent enregistrer un message pour eux-mêmes grâce aux connaissances qu’ils ont acquises grâce à cette expérience. Je vais me rappeler de ne jamais arrêter de broyer !

Cela semble amusant, d’autant plus que notre averse torrentielle aura alors diminué ! Je mettrai à jour cet article avec quelques photos de mon expérience juste après avoir reçu du crabe dormeur au beurre fondu.

Enfin, en plus du Union Square Café de Capital One, ils ouvrent également un autre Capital One Café à Walnut Creek, dans l’East Bay. Si vous n’y êtes jamais allé, c’est un endroit relaxant pour prendre de la nourriture et des boissons, vous détendre et demander une aide financière.

Ils offrent gratuitement Séances de coaching financier sur rendez-vous. Je vais en parcourir un et rapporter mon expérience dans un prochain article. Chaque fois que quelque chose est gratuit et a le potentiel d’aider les lecteurs à atteindre l’indépendance financière plus rapidement, j’en suis convaincu.

Données démographiques des lecteurs de samouraïs financiers

Vous trouverez ci-dessous l’enquête démographique des lecteurs de Partageons l’Éco, basée sur plus de 80 sondages que j’ai menés au cours des quatre dernières années. Mon objectif n°1 est d’aider le plus grand nombre de personnes possible à atteindre la liberté financière le plus tôt possible. Je ne veux pas de gens non préparés financièrement.

Il est intéressant de voir les chiffres comparés aux médianes et moyennes nationales. Les gens s’enrichissent-ils en lisant les sites de finances personnelles ? Ou les personnes plus riches ont-elles une plus grande propension à lire des sites de finances personnelles ? Je suis sûr qu’il y a un mélange des deux. Mais une chose que je sais, c’est que tous ceux d’entre vous qui suivent mes conseils depuis 2009 auraient dû voir leur valeur nette plus que tripler depuis !

Données démographiques spécifiques

* Âge: 76 % d’entre vous ont entre 26 et 45 ans. 11 % ont moins de 26 ans. 13 % ont plus de 45 ans.

* Revenu annuel : 51 % des lecteurs gagnent plus de 100 000 $. 33 % d’entre vous gagnent entre 100 000 et 200 000 $ par an. 18 % d’entre vous gagnent plus de 200 000 $ par an, tandis que 17 % d’entre vous gagnent entre 75 000 $ et 100 000 $ par an. 3,3 % d’entre vous gagnent plus de 500 000 $ par an, niveau que je considère comme la définition d’un riche.

* Valeur de la résidence principale : 39 % d’entre vous ont déclaré que leur appartement ou leur maison valait entre 250 000 $ et 500 000 $. 28 % ont déclaré que votre appartement ou votre maison vaut entre 500 000 $ et 1 000 000 $. Et 9 % d’entre vous ont déclaré que leur appartement ou leur maison valait plus de 1 000 000 $. La plupart des propriétaires ont refinancé au moins une fois au cours des 10 dernières années pour profiter des taux d’intérêt historiquement bas.

*Épargne-retraite : Environ 19 % d’entre vous ont économisé plus d’un million de dollars pour leur retraite, sans compter la valeur de votre résidence principale. 18 % d’entre vous ont économisé entre 500 000 et 1 million de dollars. Alors que 38 % d’entre vous ont économisé entre 100 000 $ et 500 000 $.

*Classe sociale : 67 % pensent que vous faites partie de la classe des riches, suivis par 20 % qui pensent que vous faites partie de la classe moyenne.

* Éducation: 62 % d’entre vous sont allés dans une université publique tandis que 29 % d’entre vous sont allés dans une école privée avec des subventions ou des bourses d’une valeur d’au moins 4 000 $ par an. Environ la moitié des étudiants des universités publiques ont reçu des subventions ou des bourses d’une valeur d’au moins 2 000 dollars par an.

Données démographiques sur la richesse

* Niveaux d’endettement : 52 % d’entre vous ont une dette à la consommation de 0 $. Alors que 22 % d’entre vous ont moins de 10 000 $ de dettes à la consommation impayées. 36 % d’entre vous ont une dette totale (hypothèques, cartes de crédit, prêts étudiants, etc.) comprise entre 150 000 $ et 500 000 $. 15,5% d’entre vous n’ont aucune dette d’aucune sorte.

* Valeur nette : 35 % d’entre vous ont une valeur nette comprise entre 300 000 et 1 million de dollars. 23 % d’entre vous ont une valeur nette supérieure à 1 million de dollars. 80 % suivent méticuleusement leur valeur nette avec les outils gratuits d’aujourd’hui.

* 401k/IRA Économies : 21 % d’entre vous ont entre 100 000 $ et 200 000 $ dans votre 401k ou IRA. 25 % d’entre vous ont entre 201 000 $ et 500 000 $. 17,5 % ont plus de 500 000 $.

* Revenu idéal pour le bonheur : 14 % déclarent qu’il faut gagner entre 101 000 et 150 000 $ par an pour se sentir « très heureux ». 22 % disent entre 151 000 $ et 250 000 $. Alors que 52 % d’entre vous doivent gagner plus de 250 000 $ par an pour se sentir très heureux.

* Discipline de l’épargne : 15 % d’entre vous épargnent chaque mois entre 11 % et 20 % de votre revenu après impôt. 18 % économisent entre 21 % et 30 %. 28 % économisent entre 31 % et 50 %. Alors que 23 % d’entre vous épargnent plus de 50 % de votre épargne après impôt.

Êtes-vous financièrement mal préparé ou préparé ?

Veuillez prendre un moment pour répondre à ce simple sondage pour savoir si vous pouvez payer une dépense d’urgence de 400 $ sans avoir à vous endetter ou à vendre quelque chose. Je suppose que seulement 15 % d’entre vous diront qu’ils ne peuvent pas couvrir une dépense d’urgence de 400 $, contre 46 % en moyenne à l’échelle nationale. Quel pourcentage pensez-vous ?

Les lecteurs de Partageons l’Éco viennent des 50 États, de tous âges, de toutes races et de tous revenus. Je crois que nous représentons aussi bien l’Americana que n’importe quelle autre enquête. Peut-être que je verrai certains d’entre vous au Quai 39 ce week-end !

Les avantages des cartes de débit par rapport aux espèces ou aux cartes de crédit

Confessions d’un banquier de détail en colère

Un aperçu des habitudes de revenus et de dépenses d’une célébrité

Recommandation

La meilleure façon d’augmenter votre valeur nette est de suivre votre valeur nette. Ne soyez pas préparé financièrement. J’utilise les outils et l’application financiers gratuits de Personal Capital pour optimiser mon patrimoine depuis 2012. C’est le meilleur outil de gestion d’argent gratuit sur le Web.

Reliez simplement tous vos comptes financiers pour mesurer votre flux de trésorerie, radiographiez votre portefeuille pour déceler des frais excessifs, calculez votre revenu de retraite, et bien plus encore. Il n’y a pas de bouton de rembobinage dans la vie. Par conséquent, vous devez faire de votre mieux pour optimiser la richesse dont vous disposez actuellement.

Lecteurs, pensez-vous qu’environ 46 % des Américains auront du mal à prévoir une dépense d’urgence de 400 $ ? Si oui, pourquoi pensez-vous que cela est dû au fait que le revenu médian des ménages est d’environ 56 000 $ ? Quel montant de fonds d’urgence conservez-vous ? J’ai généralement au moins trois mois de frais de subsistance sous la main. Si j’ai besoin de plus de liquidités, je vendrai simplement quelques titres publics. Merci Capital One d’avoir sponsorisé cet article !