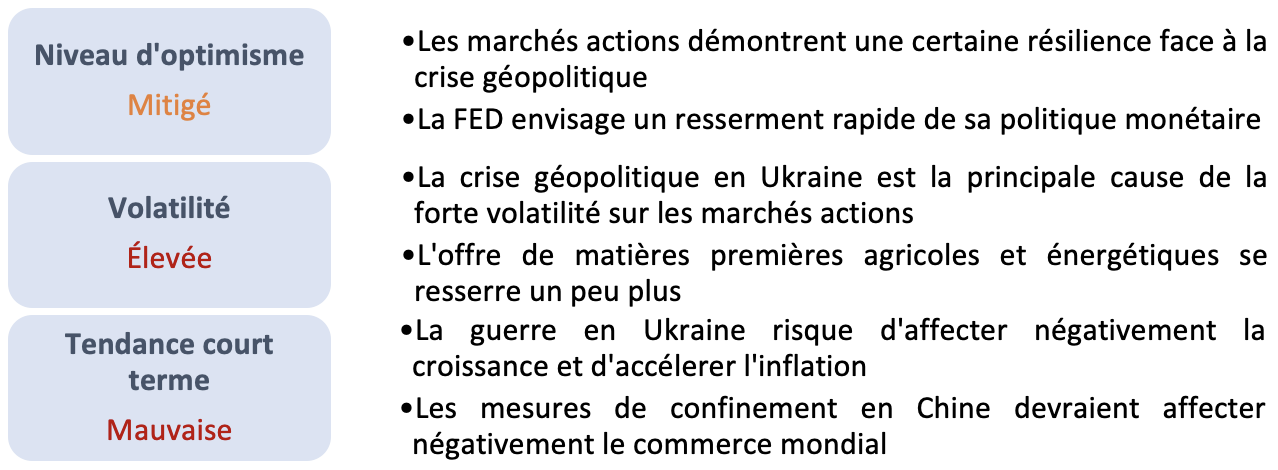

L’analyse des marchés de Partageons l’Éco, en partenariat avec Climb (ex-Tacotax) – Mars 2022

En mars l’actualité des marchés financiers est marquée par la guerre en Ukraine à la suite de son invasion par la Russie le 24 février dernier. Les fortes tensions sur les marchés de l’énergie et de l’alimentation accentuent les mouvements inflationnistes observés depuis la fin de l’année 2021. La maîtrise du risque inflationniste est la priorité des banques centrales qui ont annoncé l’accélération de la normalisation de leurs politiques monétaires. Les sanctions occidentales à l’encontre de l’économie russe ont fortement déstabilisé les marchés actions en début de mois. Ces derniers ont néanmoins démontré une certaine résilience face à l’instabilité géopolitique et la plupart des indices ci-dessous terminent en hausse à la fin du mois.

Les effets conjugués des annonces de resserrement monétaire par les banques centrales et de la forte volatilité des marchés poussent les investisseurs à se tourner vers des actifs peu risqués, obligations d’État notamment. Ce mouvement de « flight to safety » (« fuite vers la sécurité ») se traduit par une forte demande de titres souverains à court terme.

En réponse aux annonces des banques centrales (multiples hausses des taux) les anticipations à court terme des investisseurs se détériorent et on observe une inversion de la courbe des taux aux États-Unis : les taux courts (2 ans) deviennent supérieurs aux taux longs (10 ans). Souvent considérée comme un signe avant-coureur de récession, il conviendra de surveiller cette irrégularité de la courbe des taux pour déterminer si celle-ci a vocation à perdurer.

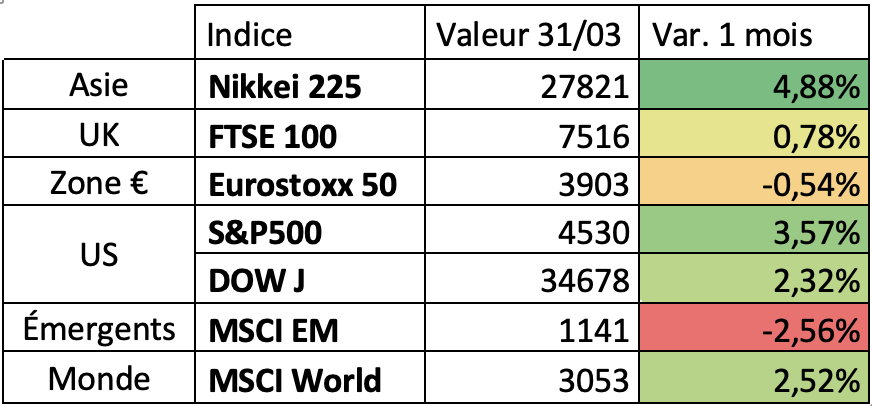

Marché actions

Après avoir fortement décliné en début de mois (CAC40 à 5963 points le 08/03) en réponse à la guerre en Ukraine, les marchés se sont progressivement remis de cette baisse courant mars. Cependant, les répercussions du conflit russo-ukrainien affectent davantage les entreprises du vieux continent et les principales bourses européennes restent en retrait relativement aux marchés américains.

De manière générale, la volatilité sur les marchés financiers demeure très élevée et particulièrement sensible à l’évolution de la situation ukrainienne. L’impact de la hausse des prix de l’énergie s’étend à tous les secteurs, alimentant l’inflation au risque d’affecter négativement les rendements réels.

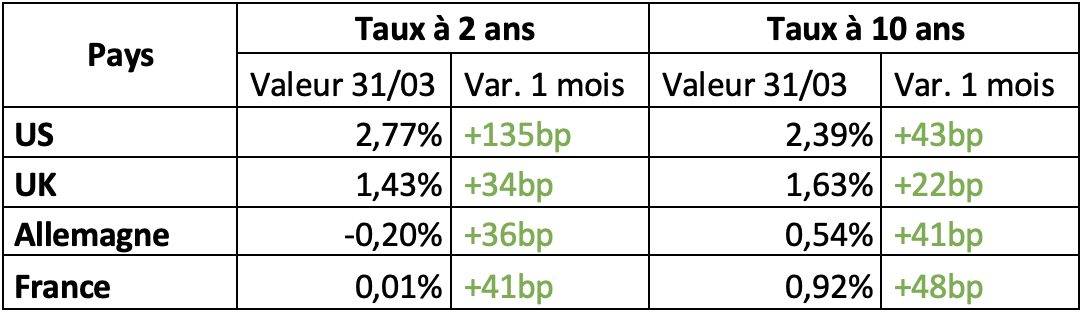

Marché taux

Dans un contexte de forte inflation, accentuée par l’impact de la crise ukrainienne sur les prix de l’énergie et afin d’endiguer la hausse des prix – évaluée en mars à 6,2% (YOY) au Royaume-Uni, – la Bank of England a décidé de remonter son taux d’intérêt principal de 0,25 point de base afin de le fixer à 0,75%.

Après une première remontée de son taux directeur (passé de 0,25% à 0,5%), la FED entend continuer la normalisation accélérée de sa politique monétaire. L’inflation aux États-Unis atteint 6,4% sur un an au mois de mars, tandis que l’inflation sous-jacente (hors prix de l’énergie et de l’alimentation) s’établit à 5,4%, soit une hausse de 0,4 point par rapport à février (contre +0,5 point le mois précédent). Six autres hausses de taux sont prévues cette année et la banque centrale américaine prévoit également d’entreprendre une réduction de la taille de son bilan à un rythme de 1100 milliards de dollars par an.

Les économies européennes étant plus exposées à la situation ukrainienne, la BCE insiste sur la nécessaire flexibilité de ses décisions en matière de politique monétaire. En effet, si l’objectif de fin des achats nets d’actifs dans le cadre de l’Asset Purchase Programm (APP) est fixé au troisième trimestre 2022, ce dernier est conditionné au maintien des prévisions d’inflation à moyen terme supérieur à 2% et à une situation macroéconomique favorable. De même, le compte rendu de la réunion de politique monétaire de mars évoque une remontée des taux possible, si la situation le permet.