Si vous êtes propriétaire et que vous cherchez à vivre gratuitement, acheter des bons du Trésor aujourd’hui le fera probablement. Après une hausse agressive des taux des Fed Funds depuis le début de 2022, les bons du Trésor à trois mois rapportent plus de 3,3 % et les bons du Trésor à un an plus de 4 %.

Une fois que vous maîtrisez vos dépenses de logement, la vie devient beaucoup plus facile. L’un des avantages évidents de posséder une maison avec un prêt hypothécaire à taux fixe est que votre prêt hypothécaire reste le même à mesure que les loyers et l’inflation augmentent.

Je suppose que la plupart des propriétaires ayant un prêt hypothécaire ont refinancé avant que les taux hypothécaires ne commencent à augmenter en 2022. Pendant deux ans, les propriétaires ayant un prêt hypothécaire avaient la possibilité de refinancer un taux fixe sur 30 ans à un taux inférieur à 3 %.

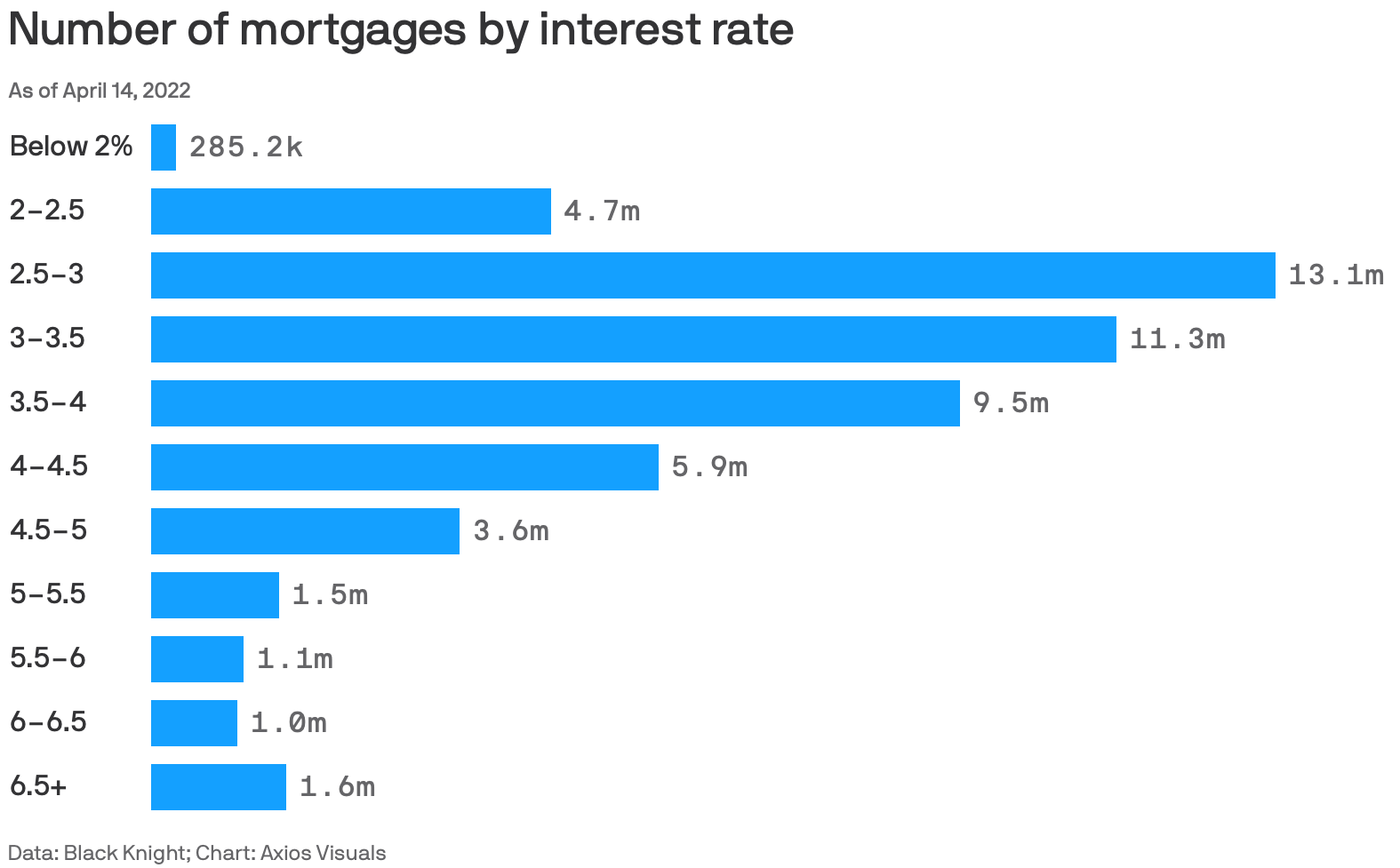

En outre, la grande majorité des personnes ayant contracté des prêts hypothécaires à taux variable et des prêts hypothécaires fixes sur 15 ans ont fixé des taux inférieurs à 3 %. En fait, 90 % des prêts hypothécaires ont un taux d’intérêt inférieur à 5 % et 55 % des prêts hypothécaires sont inférieurs à 4 %. Par conséquent, un bon nombre de propriétaires peuvent vivre gratuitement s’ils achètent des bons du Trésor aujourd’hui.

Acheter des bons du Trésor américain pour vivre gratuitement

Dans mon cas, j’ai acheté une résidence principale en 2020 avec un ARM 7/1 à 2,125%. Par conséquent, je pourrais utiliser tout l’argent dont je dispose pour acheter un bon du Trésor à 10 ans à environ 3,5 % pour couvrir mes intérêts hypothécaires et par anticipation à 1,4 % supplémentaire sans risque.

Disons que mon solde hypothécaire est de 1 million de dollars et que j’ai 200 000 $ en espèces. Je peux couvrir 20 % de mon solde hypothécaire en achetant pour 200 000 $ de bons du Trésor à 10 ans. Pour éliminer complètement le risque, je devrais conserver les bons du Trésor jusqu’à leur échéance.

Bien sûr, je pourrais toujours simplement rembourser un capital supplémentaire pour un rendement garanti de 2,125 %. Mais acheter des bons du Trésor à 10 ans avec un rendement de 3,5 % après une forte baisse est séduisant. Non seulement je peux me garantir un rendement annuel brut supérieur de 1,4 % si je conserve l’obligation jusqu’à l’échéance, mais j’ai également la possibilité de vendre l’obligation avec profit si les taux baissent.

Pour la plupart des propriétaires ayant un prêt hypothécaire, nous devrions envisager d’allouer une plus grande partie de nos liquidités inutilisées à des actifs sans risque tels que les bons du Trésor et les I-Bonds dans le cadre de notre stratégie habituelle d’allocation d’actifs. Même si nous bénéficions toujours d’un taux d’intérêt réel négatif en raison d’une inflation plus élevée, les rendements sont tous relatifs.

Il était évident d’acheter pour 10 000 $ d’obligations I fin 2021 pour un rendement garanti de 7,14 % jusqu’en avril. Et c’est une évidence d’acheter des I-Bonds d’une valeur supplémentaire de 10 000 $ cette année avec un rendement garanti encore plus élevé aujourd’hui.

Ne refusez jamais l’argent gratuit !

Calculer les impôts pour vivre gratuitement avec les bons du Trésor

Tout le monde calculera ses impôts pour déterminer le coût-bénéfice final. L’utilisation des taux d’intérêt bruts est un moyen simple de comparer les écarts. Cependant, passons en revue un scénario après avoir calculé les taxes grâce aux retours des commentateurs. S’il vous plaît, continuez à les faire venir.

Les revenus d’intérêts des titres du Trésor sont soumis à l’impôt fédéral sur le revenu mais exonérés des impôts nationaux et locaux. Pendant ce temps, les intérêts sur une hypothèque allant jusqu’à 750 000 $ sont déductibles. Si vous vivez dans un État à fiscalité élevée comme la Californie, le Connecticut, New York et le New Jersey, acheter des bons du Trésor est relativement plus attractif.

Disons que vous bénéficiez d’un taux hypothécaire fixe sur 30 ans à 2,5 %. Si vous payez un taux marginal d’impôt fédéral sur le revenu de 22 %, votre taux hypothécaire effectif est de 1,95 % en supposant qu’il n’y a pas d’AMT et vous pouvez déduire tous les intérêts hypothécaires.

Supposons maintenant que vous achetiez un bon du Trésor à 10 ans avec un rendement de 3,5 %. Si vous payez un taux d’impôt fédéral sur le revenu marginal de 22 % sur 3,5 %, vous gagnerez alors un montant net de 2,73 %, ce qui est toujours 0,78 % plus élevé que votre taux hypothécaire effectif de 1,95 %. Génial!

Bien entendu, si vous pouvez payer un taux d’imposition inférieur sur le rendement des bons du Trésor et/ou déduire un pourcentage plus élevé des intérêts hypothécaires, votre spread « vivre gratuitement » augmentera et vice versa. Le revenu et les taux d’imposition de chacun sont différents, alors veuillez calculer vos véritables avantages.

Acheter des obligations dans le passé pour essayer de vivre moins cher

En 2017, j’ai vendu un bien locatif parce que je ne voulais plus passer de temps à le gérer. Ce n’était pas parce que j’étais pessimiste sur le marché immobilier. C’était parce que j’étais devenu un nouveau père. Les locataires me rendaient dingue et il y avait aussi beaucoup de problèmes de maintenance à venir.

J’ai réinvesti 40 % du produit dans des actions, 30 % du produit dans un financement participatif immobilier et 30 % du produit dans des obligations municipales californiennes de taux AA. Les investissements en obligations municipales étaient mon moyen de garantir un revenu passif à faible risque et non imposable, tandis que 70 % du produit recherchait des rendements plus élevés.

Le taux d’intérêt mixte sur les obligations municipales individuelles était d’environ 3 % hors taxes, tandis que mon taux hypothécaire principal à l’époque était de 2,875 %. J’avais un ARM 5/1 que j’ai finalement refinancé en ARM 7/1 en 2019 à 2,625 % avec tous les frais intégrés. (Il s’agit d’une maison différente de celle ci-dessus avec un taux ARM 7/1 inférieur.)

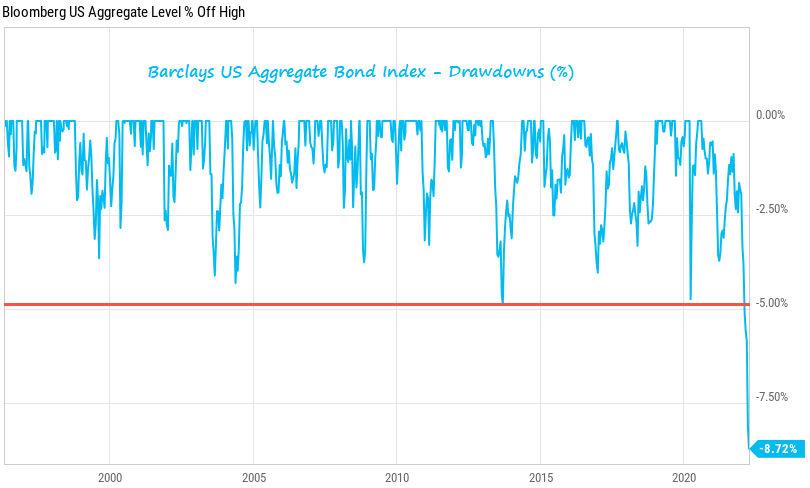

Les rendements sont restés stables jusqu’à la déroute du marché obligataire en 2022. Par exemple, le California Municipal Bond Fund (CMF), que je ne possède pas, est en baisse d’environ 8 % depuis le début de l’année.

Cependant, mes obligations municipales ont fait leur travail en payant un coupon annuel non imposable de 3 % (~ 4,2 % de rendement brut). Mon plan a toujours été de conserver les obligations municipales jusqu’à leur échéance pour un revenu passif stable.

je veux juste souligner il y a des risques même dans les investissements à faible risque. 2022 s’avérera être la pire année de l’histoire pour les investisseurs obligataires. Restez donc vigilant dans votre stratégie d’allocation de capital.

Si vous détenez une obligation jusqu’à l’échéance, vous ne perdrez pas d’argent sur votre capital. Mais si vous détenez un fonds obligataireil n’y a pas de maturité et vous êtes soumis aux hauts et aux bas. Voici un article détaillé sur la façon d’acheter des bons du Trésor, surtout maintenant que les rendements atteignent des sommets de plus d’une décennie.

Une victoire psychologique pour les propriétaires

La réalité est que la plupart des consommateurs n’ont pas assez d’argent pour rembourser instantanément leur prêt hypothécaire. C’est la raison pour laquelle les acheteurs de maison ont contracté un prêt hypothécaire en premier lieu ! Par conséquent, cette idée de vivre gratuitement en achetant des bons du Trésor est avant tout un exercice académique.

Cependant, même si vous ne disposez pas de suffisamment de liquidités pour rembourser entièrement notre hypothèque ou investir dans des bons du Trésor, vous en profitez quand même. Juste avoir le optionnalité de pouvoir obtenir un rendement sans risque supérieur au coût de notre dette hypothécaire améliore confiance des consommateurs.

C’est un peu comme avoir la possibilité de gagner plus d’argent dans une nouvelle entreprise pendant de nombreuses années si vous le souhaitez parce que vous êtes ami avec le PDG. Ou peut-être que c’est comme avoir un fonds en fiducie prêt à vous renflouer si vous échouez dans une entreprise. Mais vous choisissez de ne pas y recourir par fierté.

Lorsque les consommateurs ont plus d’options, ils ont tendance à dépenser plus d’argent et à vivre une vie moins stressante. Par conséquent, cette capacité d’arbitrage et de vivre librement est un indicateur haussier pour l’économie. Mais le public doit d’abord prendre conscience de ce fait.

Les propriétaires ont déjà bénéficié d’une hausse considérable de la valeur de leurs propriétés depuis 2020. Il est maintenant temps de laisser les choses se calmer et de profiter d’une vie moins chère et à moindre risque. De cette façon, vous gagnez toujours !

Une autre façon potentielle de vivre gratuitement plus haut sur la courbe des risques

Gagner un taux d’intérêt garanti grâce à un bon du Trésor est une façon de vivre gratuitement. Cependant, si vous êtes prêt à augmenter la courbe de risque, vous pouvez envisager de suivre ma règle d’investissement immobilier Acheter des services publics, louer de luxe (BURL) pour vivre également gratuitement.

Le concept de BURL est simple. Investissez dans des zones du pays à moindre coût (achat de services publics) qui génèrent des taux de capitalisation plus élevés (rendements locatifs). Utilisez ensuite les rendements locatifs plus élevés que vous obtenez, par exemple à San Antonio, au Texas, pour payer votre loyer dans une ville comme New York (loyer de luxe), avec des taux plafonds beaucoup plus bas. Nous parlons de taux de capitalisation d’environ 8 % contre environ 3 %.

L’un des moyens les plus simples d’investir dans BURL est d’investir dans un fonds immobilier privé tel que Fundrise, ma plateforme d’investissement immobilier préférée. Fundrise, avec plus de 3,2 milliards de dollars d’actifs, se concentre sur l’achat de propriétés locatives unifamiliales et multifamiliales dans la Sunbelt. Bien qu’il n’y ait aucune garantie, les investisseurs de Fundrise ont toujours fourni des rendements positifs pendant les périodes difficiles.

Auparavant, il était difficile pour les investisseurs individuels d’investir dans l’immobilier à travers le pays et de procéder à un tel arbitrage. Mais grâce à la technologie et à la création de telles plates-formes, tout le monde peut désormais le faire. Je suis ma stratégie BURL depuis 2016. J’ai investi jusqu’à présent 810 000 $ dans des investissements immobiliers privés et je prévois de continuer à investir dans le futur.

Achetez le livre le plus vendu sur les finances personnelles

Si vous souhaitez améliorer considérablement vos chances d’atteindre la liberté financière, achetez une copie papier de mon nouveau livre à succès du Wall Street Journal, Achetez ceci, pas cela : comment dépenser votre chemin vers la richesse et la liberté. Le livre regorge de stratégies uniques pour vous aider à bâtir votre fortune tout en vivant votre meilleure vie.

Achetez ceci, pas cela est également une nouveauté n°1 sur Amazon, où elle est en vente. Au moment où vous aurez terminé BTNT, vous gagnerez au moins 100 fois plus de valeur que son coût.

Après avoir passé 30 ans à travailler dans la finance, à écrire sur la finance et à étudier la finance, je suis certain que vous allez adorer Achetez ceci, pas cela. Qu’il s’agisse de vouloir prendre une retraite anticipée ou de prendre des décisions importantes, mon livre vous aidera à faire des choix plus optimaux. Merci pour votre achat!